はじめに

上場株式等の売却益も源泉徴収選択口座なら申告不要で扶養の範囲におさまる

次に売却益について解説します。

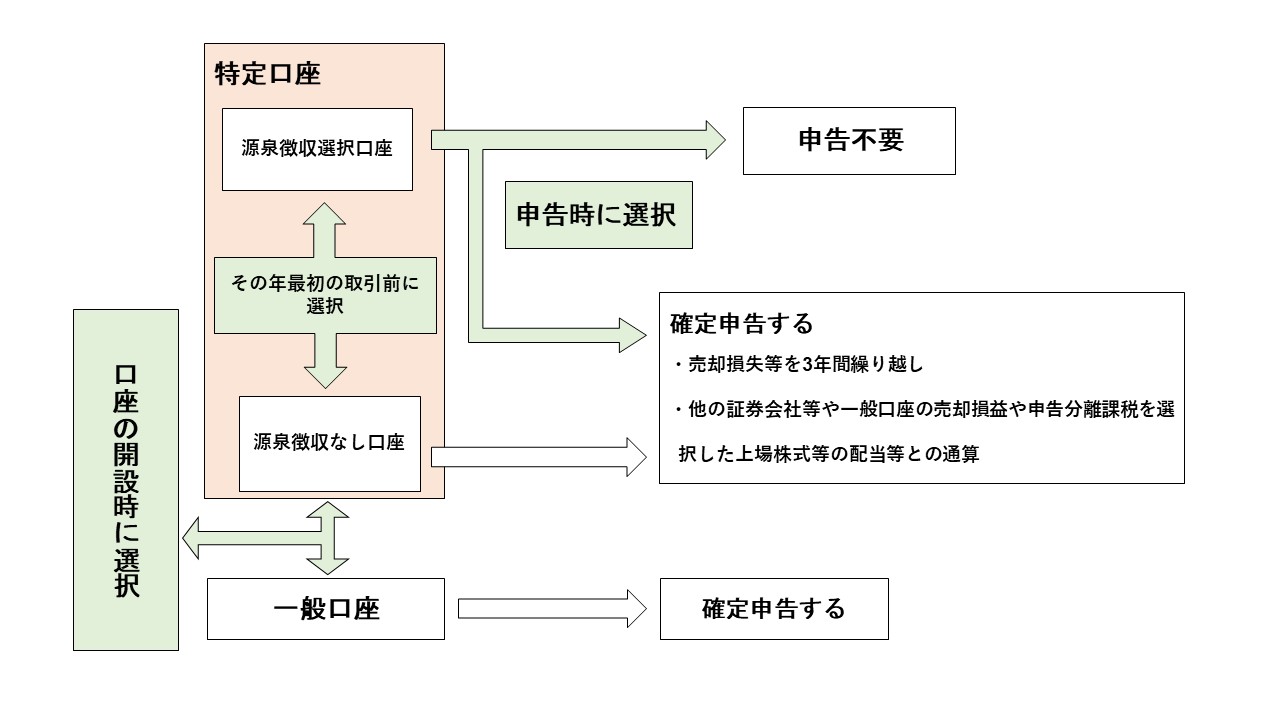

(1)源泉徴収選択口座で申告は不要に

証券会社で口座を開設するとき、口座の種類を選択できますが、多くの人は便利な「特定口座の源泉徴収選択口座」を選択します。源泉徴収選択口座なら上場株式等の売却益は所得税と住民税(合わせて20%)の源泉徴収で、申告不要となります。ですから、この口座で何百万円という売却益が生じても、やはり扶養の対象となるかどうかを判定するための合計所得金額に含まれないのです。

(2)扶養の判定は売却損の繰越控除前、申告は慎重に

上場株式等の売却損が生じたときは、源泉徴収口座内の売却益や配当所得などと通算され税額は精算されます。それでもなお損失が残った場合、確定申告することにより翌年以後3年間の上場株式等の売却益や配当所得から差し引くこともできます(繰越控除)。ただし、この損失を差し引いた年の合計所得金額の考え方に要注意です。

先ほどの大学生の子Aさんが、源泉徴収口座で運用していたとします。

例えば、令和4年に売却損が70万円、令和5年は売却益が50万円で10万円(50万 × 20%)が源泉徴収され、手取りは40万円だったとします。令和5年に、確定申告をして令和4年の損失を繰り越すと令和5年の課税対象額は「50万円 - 70万円 < 0円」となり、源泉徴収されていた10万円が還付されます。

ところが、Aさんが確定申告をすると令和5年は扶養から外れてしまいます。扶養の判定をするための合計所得金額は繰越損失を差し引く前の金額なのです。したがってAさんが申告をすると、合計所得金額は50万円となり48万円を超え、扶養の対象から外れてしまうのです。先ほどの配当の事例と同様、扶養控除の対象から外れることで、親の税金負担が大きくなり、世帯単位でみると手取りが少なくなってしまう可能性もあります。

ただ、子どもの金融・経済の教育という側面から考えると、子どもが「確定申告して税金の還付を受ける」という行動はとても有用なことであるとも言えます。子どもの申告による世帯単位の手取りの増減を話し合うことができれば、素晴らしい投資教育と思います。

※贈与とは、贈与者と受贈者の「あげます」「もらいます」の合意があって、はじめて成立する契約です。子どもが乳児・幼児などの場合は、本人が合意することは無理ですが、法定代理人である親権者の親が契約を結ぶことで贈与は可能です。贈与契約は書面でなく口頭でも成立しますが、後々、「誰の財産か」ということで混乱しないように、特に受贈者が未成年の場合は贈与契約書を作成しておくべきでしょう。

なお、概ね10歳前後で意思能力が備わると言われますので、その場合は子ども自身が贈与の合意をすることも可能となります。ただし、「親権を行う者は、子の財産を管理し、かつ、その財産に関する法律行為についてその子を代表する」こととなっていますので、子ども自身の記名(署名)・押印に加えて、親(原則として両親)が法定代理人として贈与契約書に署名押印するのが望ましいと言えます。