はじめに

50代独身男性の平均貯蓄額は、1477万円

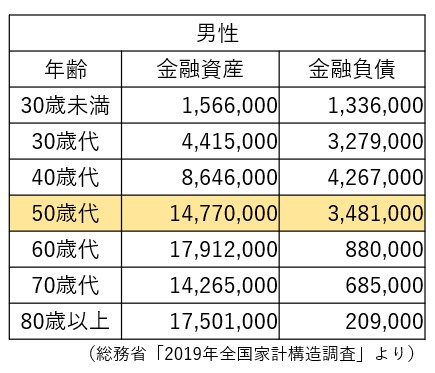

2019年全国家計構造調査によると、50代独身男性は貯蓄もしっかりしていると言えます。平均値を見てみると、50代独身男性の金融資産残高は1477万円。

金融資産とは、銀行など金融機関への預貯金、生命保険、株式・債券・投資信託などを合計した貯蓄の合計です。50代であれば、コツコツと貯めた預貯金や、投資に回しているお金などがかなり貯まっていると見られます。

金融資産残高及び金融負債残高(単身世帯)

一方、金融負債は348万1000円です。金融負債には、住宅ローンなど金融機関からの借入れのほか、勤務先の企業・共済、親戚・知人からの借入れ、分割払いの残高などの合計です。

50代男性の負債残高に比べて、60代はかなり減っています。これは、退職金を負債の返済に充てたことが考えられます。負債には金利が付くので早めの返済がいいのですが、そのために退職金を使うと老後資金が減ってしまいます。

それにしても、50代独身男性の多くは、1500万円もの貯蓄を持っているのか、実感が伴わないと思う方も多いのではないでしょうか。実は、平均値にはカラクリがあるのです。

平均値は、単純に資産合計金額を人数で割った値。つまり、少数の高額資産保有者によって平均値が大きく引き上げられることがあることに注意が必要です。

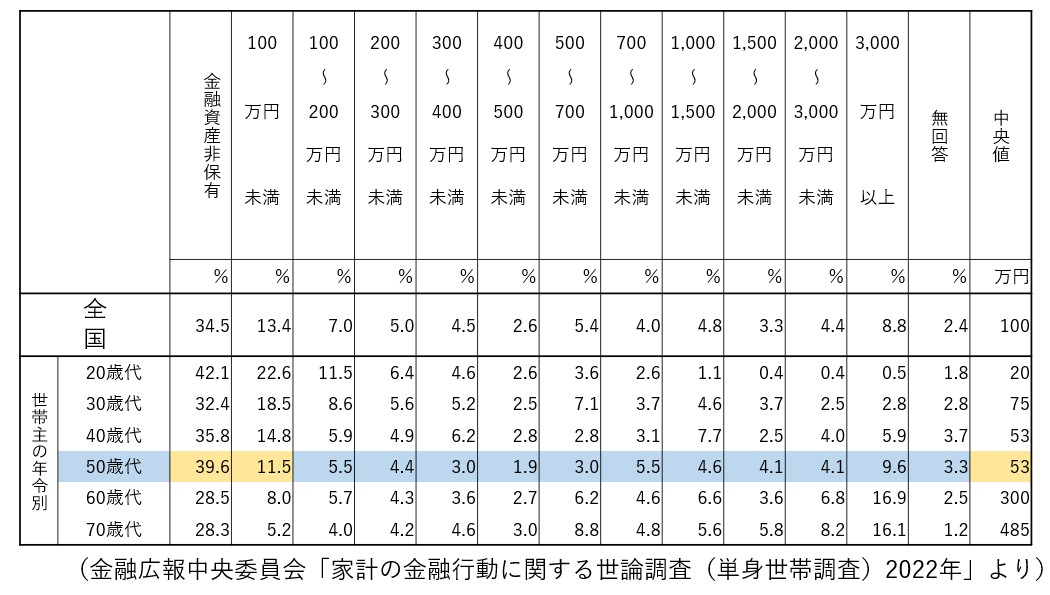

実態を知るには中央値を確認しましょう。中央値とは、数値の小さい人から大きな人まで並べた時、真ん中の人の値のこと。

金融広報中央委員会の「家計の金融行動に関する世論調査(単身世帯調査)2022」 によれば、独身50代の金融資産の中央値は53万円です。

しかも、金融資産非保有=貯蓄ゼロが39.6%、100万円未満が11.5%。半数以上が貯蓄0~100万円です。

年齢別平均貯蓄額

老後の生活を考え始める50代、貯蓄がないのは大きな不安材料ではないでしょうか。

安定した収入があれば毎月給料日前に資金ショートということは少ないでしょうが、手元のお金がいつの間にかなくなって貯蓄にまわせなくなってしまわないように、日々の支出の管理が大切です。

東京都の独身男性の1カ月の支出額は約22万6000円

総務省の「2019年全国家計構造調査(旧全国消費実態調査)」によると、東京都の50代単身者の1カ月の平均支出は22万5507円 です。

そのうち、東京等の首都圏では家賃が大きなウエイトをしめます。東京の賃貸マンションの家賃相場は上昇傾向で、2022年9月までのデータでは、ワンルームの家賃平均は7万4363円(6万5131円~8万3549円)、1LDK~2DKの家賃平均は10万9931円(9万5017円~12万4846円)です(公益財団法人不動産流通推進センターがまとめた「2020不動産統計集」より)。

月の手取りが39万円で、1LDKの家賃が11万円とすると、収入の約4分の1ですから、支払える範囲と言えるでしょう。住宅購入をして、ローンの返済が同額程度の場合も同様です。

ただし、今後の収入減を考えると、賃貸住宅を続ける限り家賃の支出があることを考慮した資金計画が必要です。また、住宅ローンは完済すればその後の支払いはありませんが、固定資産税や修繕費などの支出はあることも忘れずに計画しておきたい点です。

住宅費を含めた1カ月の消費支出の内訳は、両調査をもとに考えると次のようになります。

50代男性単身者の1カ月の平均支出額(首都圏)

月の支出が22万6000円なら、手取り収入39万円から差し引いて16万4000円の黒字です。このお金は貯蓄、投資にまわすことができますが、すべてが老後資金になるわけではありません。

貯蓄は月々の支出には含まれないような、家具の購入や、冷蔵庫やパソコンなど家電の買換え、賃貸住宅の更新料、旅行費、慶弔費などの支出に充てる必要があります。しかも、このような特別の支出にはついお財布のヒモがゆるくなりがちです。

気が大きくなりすぎないように、将来のことを踏まえた支出を心掛けたいですね。