はじめに

2)ライフプランニング

復職した場合のライフプランニングをご希望とのことですので、2024年から相談者様が仕事を始め、月に12万円(夫と合わせて30万円/月)の収入を得た場合のライフプランニングをおこなってみます。

【ライフプランの要件】

◆現在の生活費を反映

◆家賃 更新料、火災保険代が2年ごとに発生。引越しを10年ごとに行う。家賃の5カ月分の費用が引越し代としてかかる

◆教育費 保育園後、小学校、中学校まで公立、高校は私立、大学は私立文系で自宅から通う。大学受験費用として、高校2年時に30万円、高校3年時に40万円発生

◆自動車の購入はなし

◆水道光熱費は月平均5.5万円とし、日用品は2万円とする

◆夫は65歳で退職し、70歳まで再雇用(65歳以降はそれまでの6掛けの収入)。年収は毎年2%上がり55歳で上限になる。退職金は1,000万円とする

◆妻は月12万円の手取り収入を65歳まで続ける

◆老後はそれまでの8掛けの生活費で生活し、介護費用は生活費とは別に80歳以降で1人500万円がかかる

◆インフレ率は1%とする

◆老齢年金は現在水準の7掛けとする

◆奨学金の残債は仮に150万円とし、金利は0.1%とする

◆子どもが30歳の時に結婚しお祝い金100万円を支払う

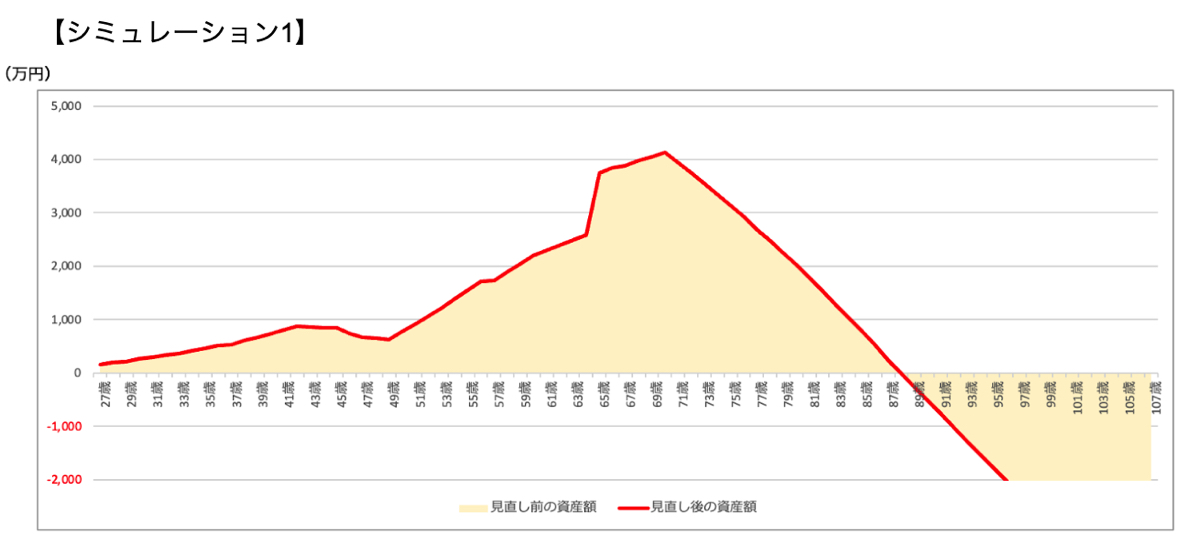

上記のシミュレーションを反映した場合は【シミュレーション1】の資産の推移になり、88歳まで資産が保つことになります。

特別費を考慮したシミュレーションは?

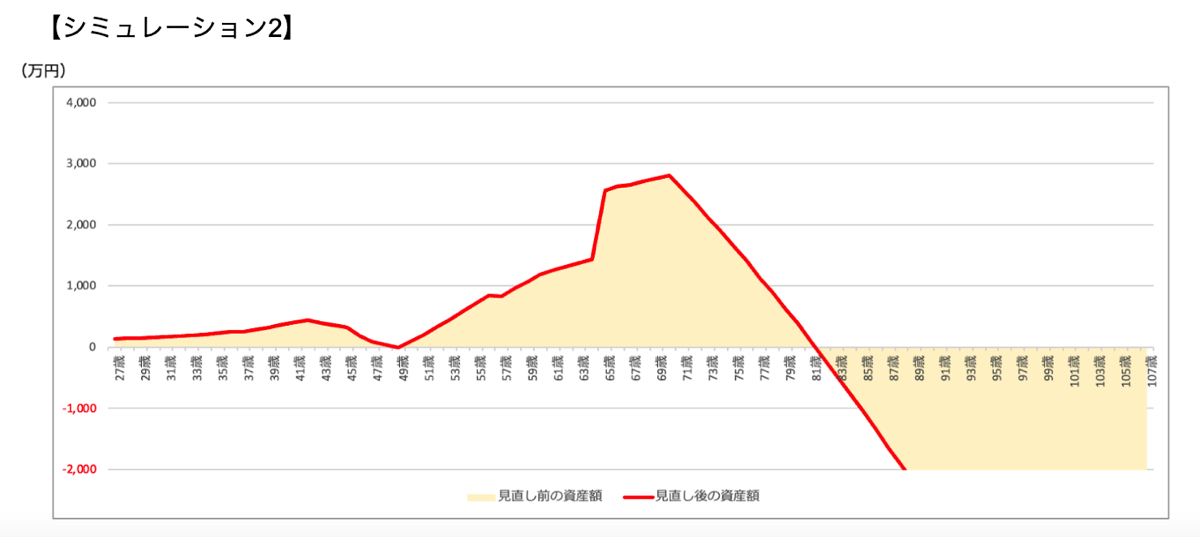

ただし、【シミュレーション1】には、旅行代、お子さんが食べ盛りになった時の食事代、お子さんが大学生の時に下宿する費用、家具・家電の購入、冠婚葬祭費用、その他特別費などを考慮しておりません。

例えば年に10万円の旅行やレジャー、年に平均15万円の特別費(家具・家電、パソコンの購入、冠婚葬祭、その他)が発生すると状況は以下のように変わってきます。

テレビや冷蔵庫、洗濯機、パソコン、ベッド、机、ソファー、ラグ、カーテン、時計、照明、レコーダー、電話などの家具は永遠に使えるわけではないので買い替えが必要になります。またお子さんの進路や、洋服や食費、習い事、なども考えると今より支出が増える可能性は高いと考えて良いと思います。