はじめに

今回は今年4月から順次施行されている2023年の税制改正の内容のうち、相続税について見てみます。

相続税なんて自分には関係ない、ですって? なんて……嘆かわしい!

国税庁「令和3年分 相続税の申告事績の概要」によると、2021年の死亡者数に対して相続が発生した割合は、9.3%となっています。つまり、亡くなった方100人のうち、約9人が相続税の課税があったということです。さらに、相続税額の平均は、1,819万円となっており、税金で一度に払わなければならないと思うと、ものすごい金額ですよね。

自分に関係あるのかないか、正しい知識で相続税を理解して、しっかり対策できるよう、税理士でお笑い芸人の税理士りーなが解説していきます。

相続税って何?

相続税は、お金や土地など亡くなった方の財産を受け継いだ時にかかる税金です。亡くなって引き継ぐと「相続税」、亡くなる前に引き継ぐと「贈与税」というイメージを持っておいてください。

相続税は亡くなった方の財産の一部を国に納めて、社会全体で使おうという考え方のもと徴収されていて、この機能を税金の用語で「資産の再配分」と言います。また、相続した財産でお金持ちの家の子は代々ずーっとお金持ちで居続けると、生まれた経済状況による格差が固定してしまい不公平なので、社会の中でなるだけ公平にするために、受け継いだ財産のうちの一部を国に納めてね、という考えもあります。

相続税は、財産を相続したら必ずかかるわけではありません。相続した財産の額から、借金や葬式費用を差し引くなどした後の金額が、一定の額(基礎控除額)を上回るときにのみかかります。

相続税の計算式はざっくり書くと、下記になります。

1:(財産 − 借金) − 基礎控除 = 税金がかかる財産

2:税金がかかる財産 × 税率 = 税額

つまり、引き算をして掛け算したら終わりです。とっても簡単ですね。

この時、重要になってくるのが「基礎控除」という金額がいくら引かれるのかです。基礎控除額は相続人の人数によって変わってきます。

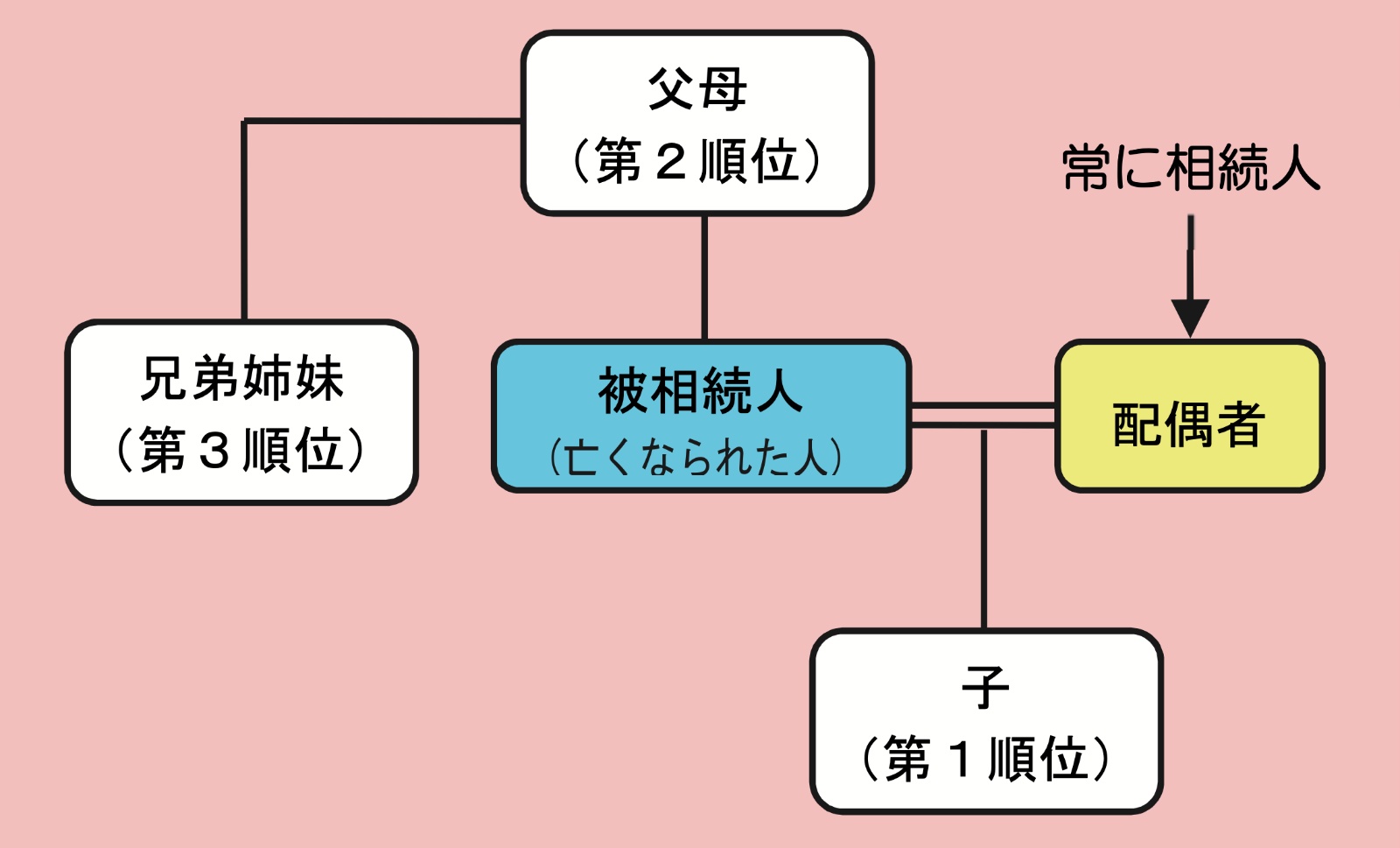

ここで使う相続人の人数は、実際に相続で財産を受け継いだ人数ではなく、「法定相続人」という人数を使います。法定相続人というのは、民法で定められた亡くなった方の財産を相続できる人のことで、具体的には下図のように決まっています。

画像:国税庁「相続税のあらまし」より引用

画像:国税庁「相続税のあらまし」より引用

配偶者がいれば、配偶者は必ず相続人になり、子どもがいれば配偶者と子ども、いなければ配偶者と第2順位の父母、いなければ配偶者と第3順位の兄弟姉妹となります。