はじめに

新年度の予想は?

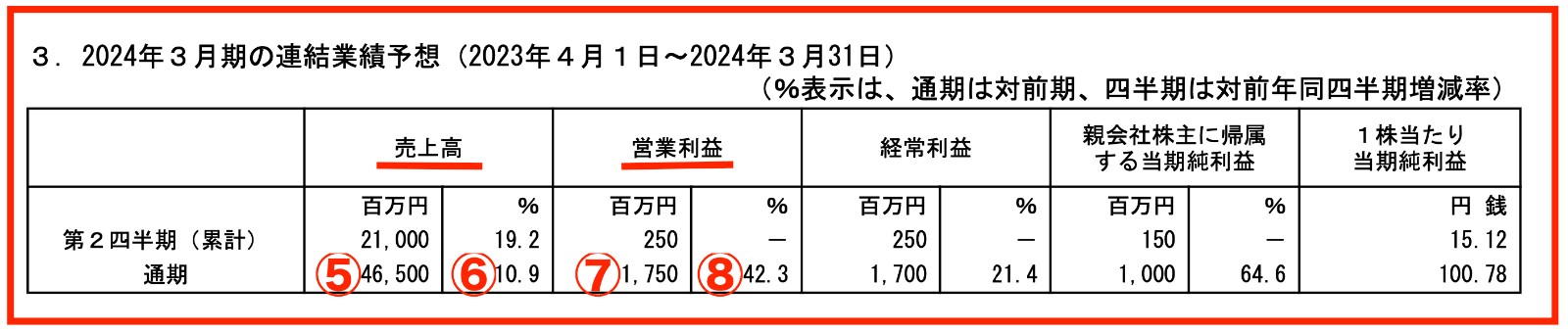

新年度予想を見てみましょう。

画像:ヒビノ「2023年3月期 決算短信〔日本基準〕(連結)」より引用

画像:ヒビノ「2023年3月期 決算短信〔日本基準〕(連結)」より引用

⑤売上高46,500(百万円)、⑥前年同期比+10.9%、③営業利益1,750(百万円)、④前年同期比+42.3%と、かなりの強気予想です。ただ、直近の3ヵ月間で営業利益1,366(百万円)と勢いづいているので、けして大袈裟に盛った予想値ではなさそう、むしろ物足りない印象すら受けます。

各事業部の見通しを決算説明資料から読み解くと、いちばん売上比率が高い販売施工事業は、コンサート・イベント市場、設備市場、放送市場における設備投資、流通商品の販売はいずれも上向き。また、全国各地で建設計画が進むスタジアム・アリーナ向にトータル・ソリューション販売が拡大します。売上高は前年比+10.8%、営業利益43.6%。コンサート・イベントサービス事業は、バーチャル・プロダクション市場、スポーツ市場が拡大する見込みで、売上高は前年比+7.7%、営業利益は+30.3%。

バーチャル・プロダクションというのは、仮想空間を取り入れた撮影などで、同社の直近の事例としては、有村架純さんが出演している花王「Primavista」のCM「くずれと闘う夏下地」篇が挙げられます。

また最近のスポーツイベントでは、会場や選手を移す映像は欠かせません。より会場の興奮を高め、選手のモチベーションをアップさせる重要な役割を持っているように思います。おそらくあのスピードで、瞬時に映像をスイッチさせたり、的確な情報を流すには高度な技術が必要とされ、その道で信頼のある同社が選ばれるのでしょう。顧客のリピート率80%(前年度に引き続き継続発注された2021年度の実績率)がそれを物語っています。

建築音響施工事業は、複数の都市再開発案件が進捗するほか、メディア関連の大 規模プロジェクトがスタート。さらに2024年度以降の売上となる大型案件も豊富、右肩上がりの成長を見込みます。ただし売上は+16.8%ですが、営業利益は−6.9%。資材などの値上がりが影響するのかもしれません。

いずれにしろ3事業部とも上向きで、明るい未来しか見えません。コロナ禍で大きなダメージをうけたエンタメ業界が、ここぞとばかりはじけるイメージが、わたしの脳内に広がります。

株価の反応は?

発表前までほとんど凪状態だった株価は、決算発表翌日から動意づき、竜のごとく上り調子です。

画像:TradingViewより

画像:TradingViewより

相場全体の環境がよいことも追い風ですが、エンタメ業界のリカバリー力への期待も大きいよう。また5月29日(月)に、いちよし証券が「“リオープン”に留まらない変革への動きを感じる」とし、レーティングをBからAに引き上げたことも、株価を一段上へ押し上げました。

ただ、過去の3ヵ月ごとの業績推移を見ると、当社は4-6月は営業利益が削られる傾向にあります。ということは、次回の決算の見た目は悪い可能性が高く、株式は売られるかもしれません。

やや過熱感があるだけに、ここから持続的に上昇していけるかどうかは、慎重に検討したいところです。

※本記事は投資助言や個別の銘柄の売買を推奨するものではありません。投資にあたっての最終決定はご自身の判断でお願いします。