はじめに

年金は65歳から受け取り開始を基本としています。しかし、希望すれば60~75歳の間の好きなタイミングで受給できます。

このうち、66歳以降に受け取り開始を遅らせる「繰り下げ受給」を行うと年金額が増加します。1カ月遅らせるごとに0.7%ずつ受給率が増加し、75歳から受け取り開始すると、受給率は最大184%(84%増額)となります。

自分が何歳まで生きるのかわからないがために、何歳から受け取るのが良いのか悩むところなのですが、健康寿命・平均寿命が今後も伸び続けることを考えると、長生きリスクに合わせて「繰り下げ受給」を選ぶのがベターです。

しかし、Twitterなどのネット上では、60歳や65歳時点で年金を受け取って、そのお金を投資に回すのが良いという声もあるようです。はたして本当なのか、検証していきます。

年金の「繰り上げ受給」「繰り下げ受給」の整理

年金は65歳から受け取り開始を基本としていますが、希望すれば60~75歳の間の好きなタイミングで受給できます。60~64歳までに受給することを「繰り上げ受給」、66~75歳までに受給することを「繰り下げ受給」と呼びます。

繰り上げ受給は、1カ月早めるごとに0.4%ずつ受給率が減少し、60歳から受給すると、受給率は76%(24%減額)となります。繰り下げ受給は、1カ月繰り下げるごとに0.7%ずつ受給率が増加し、75歳から受給すると、受給率は184%(84%増額)となります。一度、受給を開始すると、途中でこの増減率を変更することはできません。

繰り上げ受給・繰り下げ受給にはそれぞれデメリットはあります。

【繰り上げ受給のデメリット】

(1)年金額の減額が生涯続き、取り消せない

(2)繰り上げ受給は国民年金・厚生年金同時

→繰り下げ受給は国民年金だけ、厚生年金だけを選ぶことができます。

(3)国民年金の任意加入ができなくなる

→国民年金保険料の追納も同様にできなくなります。国民年金保険料が1年間未納だと、受け取れる年金額が年約2万円減ります。

(4)障害基礎年金が受け取れなくなる

→繰り上げ受給をすると「65歳に達した」とみなされ、障害基礎年金の対象者(65歳未満)でなくなります。障害基礎年金の金額は2級の場合老齢基礎年金と同額が非課税で受け取ります。1級の場合は2級の1.25倍、約100万円が非課税で受け取れます。

(5)寡婦年金が受け取れなくなる

→寡婦年金とは、10年以上保険料を払った第1号被保険者(自営業者など)の夫が老齢年金をもらう前に亡くなったときに、一定の条件を満たすことで妻がもらえる年金です。

【年金の繰り下げ受給のデメリット】

(1)長生きできないと損になる

(2)税金や社会保険料も増える

(3)遺族年金は65歳時点の金額で計算

→遺族年金の金額は、65歳時点の金額を基準として計算されるため、遺族は繰り下げのメリットを受けられません。

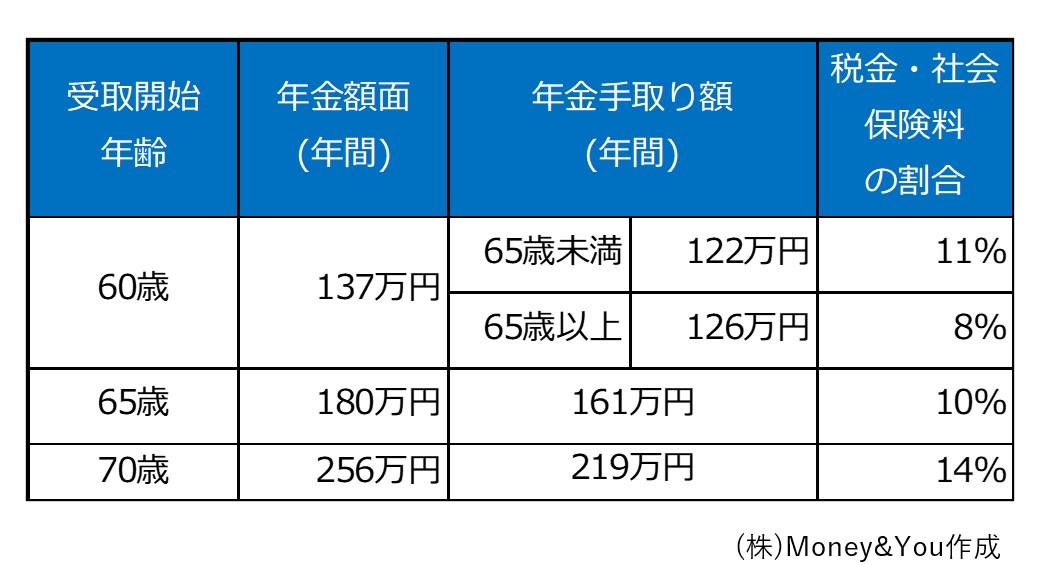

60歳、65歳、70歳時点で受け取る、手取り年金の計算

繰下げ受給が良いのか、年金を受給して投資が良いのかを考えるにあたり、整理したい事項と前提条件をまとめておきます。

(1)何歳まで生きるかで計算結果は変わるので、寿命を90歳とする

(2)寿命が尽きるまで使わずに溜め込んでいても仕方ないので、運用で増やす時期は70歳までとし、以降20年にわたって運用しながら取り崩すこととする

(3)年金の繰り下げは(2)に合わせ、「70歳」と比較することとする

(4)年金受け取り時には税金・社会保険料がかかるので考慮する

(5)運用益取り崩しには20.315%の税金(所得税・住民税合計)がかかるが、2024年からの新NISAを活用すれば、「非課税で保有できる期間」が無期限となるので、非課税で受け取れるものとして計算する

【前提条件】

・65歳時点の年金額は年180万円

・寿命90歳、独身、扶養親族なし、東京都在住

・所得控除は基礎控除と社会保険料控除のみ

・60歳~70歳、70歳~90歳までの運用利率は同じで試算する

年金の受取開始年齢が60歳、65歳、70歳の時の年金手取り額は上図の通りとなります。

60歳受給の税金・社会保険料の割合が65歳未満と65歳以上で分かれているのは、公的年金等控除が要因です。

公的年金等控除は65歳「未満」か「超」かで大きく変わるので、年金を受け取る時に考えるべき重要なポイントです。