はじめに

単利と複利の違い

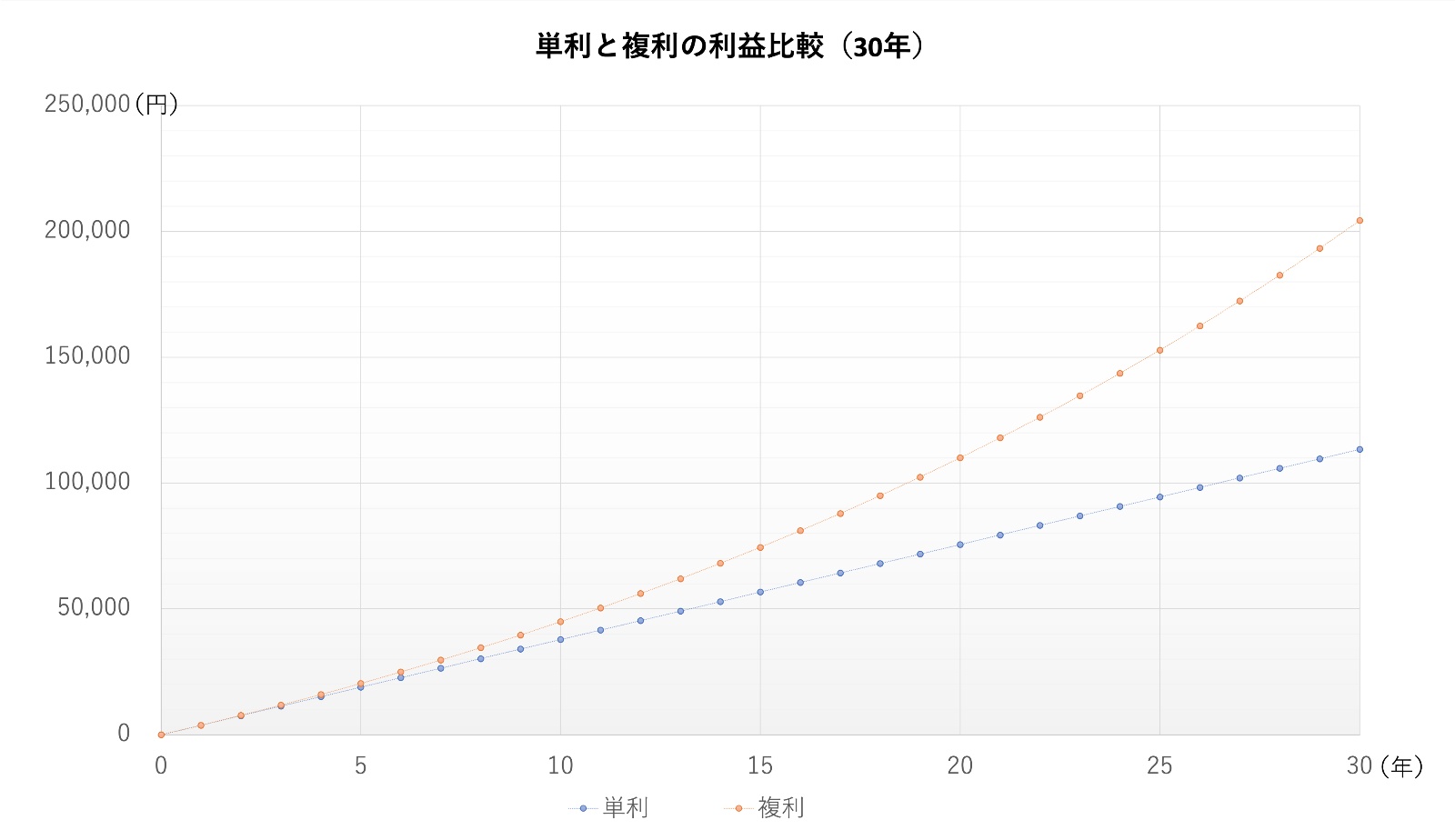

ここからは、単利で積み立てる場合と、複利で積み立てる場合について見ていきましょう。単利と複利の違いは、その名前が示す通り、利息がどのように計算されるかにあります。

単利は元本に対して固定の利率で計算されます。つまり、期間が経つにつれて利息は増加しますが、利息自体が利息を生むことはありません。単利での積み立てでは、一定の利率で定期的に利息が付与されますが、それらの利息は元本に追加されず、別途蓄積されます。そのため元本は一定で、期間が長くなるほど利益は線形に増えていきます。

対して複利は、利息が元本に加えられ、その合計(元本+利息)に対して新たに利息が計算される方式です。これにより、利息が利息を生む「効果」が生まれ、時間とともに投資額が急速に増えることが可能になります。

複利での積み立てでは、一定の利率で定期的に利息が付与され、それらの利息は元本に追加されます。これにより、次回の利息計算は元本と先に得た利息の合計額に対して行われます。その結果、利益は指数関数的に増加します。

時間が経つにつれて複利の効果が強まり、投資額が急速に増える可能性があるため、長期的には複利が単利よりも優位であることが分かります。これは「複利効果」とも呼ばれ、長期の投資戦略において重要な要素となります。

三菱UFJフィナンシャルグループの予想配当利回り3.78 %をもとに、単利と複利で運用したときの差について、仮に元本10万円で、年利3.78%で5年間運用した場合を考えてみましょう。

・単利の場合

年間の利益は100,000円 × 3.78% = 3,780円。これが5年間続くので、5年間の利益は3,780円 × 5年 = 18,900円。したがって、5年後の総額は100,000円(元本) + 18,900円(利息)= 118,900円となります。

・複利の場合

1年目の利益は単利と同じく3,780円ですが、2年目以降は前年末の総額に対して利息がつくので、1年目の終わりの総額は100,000円 + 3,780円 = 103,780円で差はありません。しかし2年目の利益は103,780円 × 3.78% = 107,703円。これを繰り返して5年間運用した場合、5年後の総額は約120,384円となります。

したがって、単利と複利の5年後の差額は120,384円(複利) − 118,900円(単利) = 1,484円となり、複利の方が単利よりも高い利益を生むことを示しています。これは5年という限定的な期間での計算ですが、投資期間が長ければ長いほど、複利の利点がより明確になるということを覚えておいてください。

こちらの計算は、税金を考慮していないためその点はご了承ください。ただ、NISA口座を活用すれば、税金面で優遇を受けながら積み立て投資をすることも可能でしょう。

さらにこれらの計算は、増配を考慮に入れていません。増配銘柄を保有すると、配当金の総額はさらに加速度的に増加します。増配があった年では、その年の配当金は増え、それが再投資されると、次年度以降の配当も相対的に増えるのです。長期投資では配当利回りとともに、増配しているかどうか、その増配の継続年数がどのくらいなのか、どのくらい配当が増えているのかなどをおさえておくのは、投資の利益につながるのではないでしょうか。

例に挙げた三菱UFJフィナンシャル・グループも足元では増配しており、2024年3月期の配当を前期比で増配とする予想を発表しており、3期連続増配見通しとなっています。また配当額が2021年3月期が25円、2022年3月期が28円、2023年3月期が32円、2024年3月期が41円の予想となっていますので、約1.6倍と大幅に配当額が増加していることも注目です。

最後に、投資はリスクを伴いますので、ご自身の資産状況やリスク許容度に合わせて慎重に決定することが重要です。しかし、配当を重視した投資は、長期的に見れば一定のリターンを得ることが可能であり、複利効果や増配効果を理解し活用することで、その可能性はさらに高まると考えます。

投資管理もマネーフォワード MEで完結!複数の証券口座から配当・ポートフォリオを瞬時に見える化[by MoneyForward]

※本記事は投資助言や個別の銘柄の売買を推奨するものではありません。投資にあたっての最終決定はご自身の判断でお願いします。