はじめに

2024年から始まる新NISAのつみたて投資枠では、年間120万円までの積立投資ができます。現行のつみたてNISAで投資できる金額は年間40万円まででしたから、一気に3倍に増えます。

新NISAのつみたて投資枠を年間フルに使い切ると、10年後にお金はどのくらい増えるのでしょうか。積立期間10年・15年のときの積立金額×運用利回りのわかりやすい早見表とともにご紹介します。

毎月10万円ずつ投資したら資産はいくらになる?

新NISAのつみたて投資枠では、金融庁の基準を満たした投資信託に少額から長期・積立・分散投資ができます。つみたて投資枠の年間の投資額の上限は120万円ですので、毎月10万円ずつ投資できることになります。

毎月10万円ずつ10年間投資すると、元本の合計は1200万円です。その間の運用利回りが1%~10%だった場合の資産額の合計は、次のとおりです。

2%:1327万円(+127万円)

3%:1397万円(+197万円)

4%:1472万円(+272万円)

5%:1553万円(+353万円)

6%:1639万円(+439万円)

7%:1731万円(+531万円)

8%:1829万円(+629万円)

9%:1935万円(+735万円)

10%:2048万円(+848万円)

つみたて投資枠で10年間、毎月10万円ずつ投資すると、仮にその間の運用利回りが1%だったとしても61万円増える計算です。運用利回りが2%、3%…と増えると、当然それに合わせて運用益も増えます。

もっとも、いくら新NISAのつみたて投資枠で投資できる金額が増えたからといって、月10万円ずつ投資できる人は少ないでしょう。そこで、月5万円ずつ10年間積立投資した場合の資産額合計も紹介します。

2%:664万円(+64万円)

3%:699万円(+99万円)

4%:736万円(+136万円)

5%:776万円(+176万円)

6%:819万円(+219万円)

7%:865万円(+265万円)

8%:915万円(+315万円)

9%:968万円(+368万円)

10%:1024万円(+424万円)

毎月5万円ずつ10年間投資すると、元本の合計は600万円です。投資額が1200万円の半分ですので、資産額合計も単純計算でその半分になります。月5万円であれば、現行のつみたてNISAの毎月の投資上限額(3万3333円)より1.7万円程度多いだけですので、実際に投資できる方もいるでしょう。ネット証券のクレカ積み立ても多くの場合上限は5万円です。

2024年に改正される新NISAといえども、値動きによっては損失を被る場合もあります。しかし、長期・積立・分散投資にコツコツ取り組むことで、リスクを減らすことができます。

積立期間10年・15年のときの積立金額×運用利回り早見表

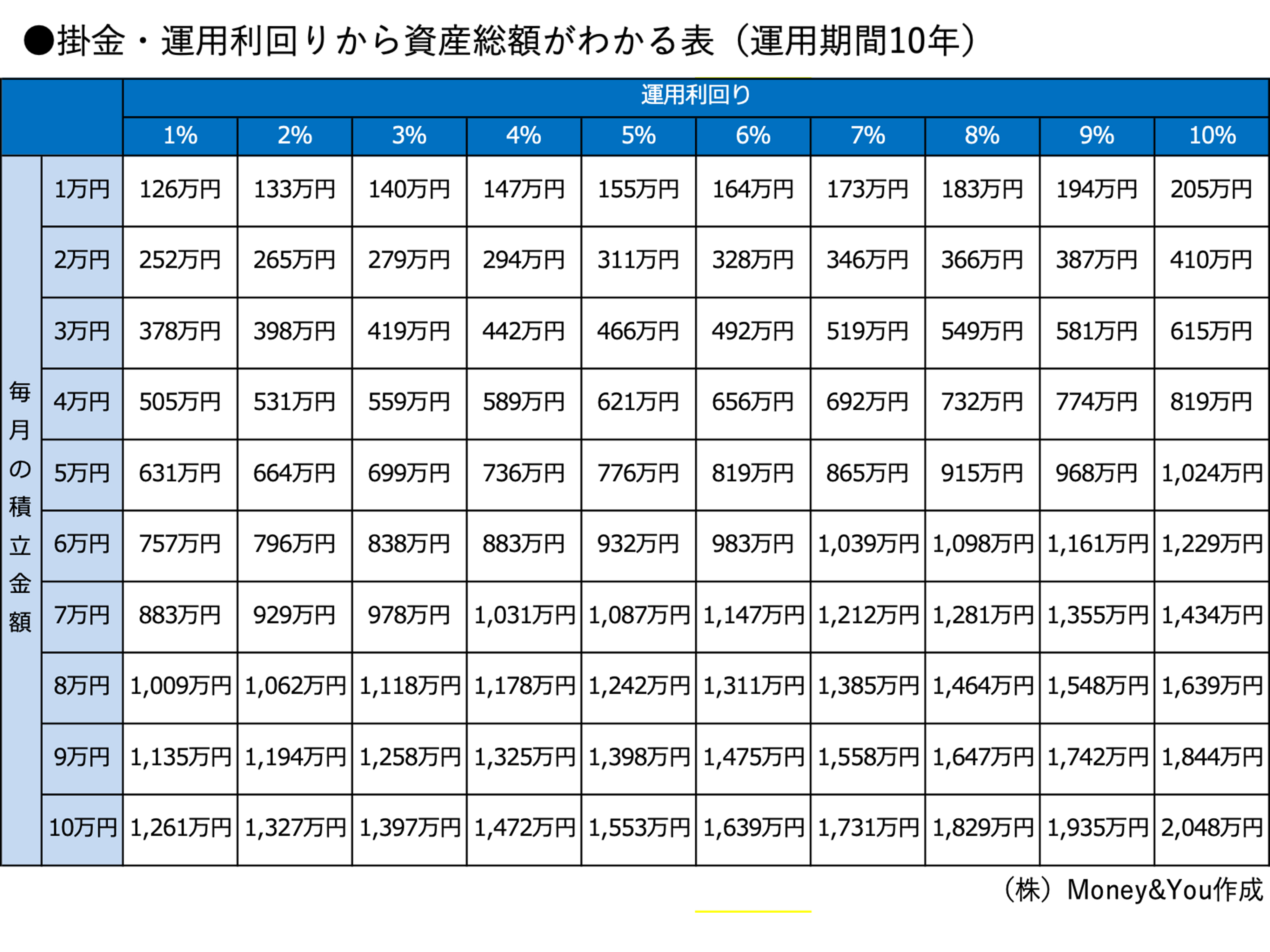

上の例のような計算を自分でするのは大変ですので、早見表を用意しました。毎月の積立金額が1万円から10万円だった場合の資産総額の推移を見てみましょう。

図の縦の列には毎月の積立金額(1万円から10万円まで)、横の行には運用利回り(1%から10%まで)をとっています。そして、縦と横の交わるところにある金額が「毎月の積立金額◯万円・運用利回り◯%だった場合の資産総額」を表します。

先に紹介した「月10万円・5万円ずつ10年間投資した場合の資産額合計」は、この表の「10万円」「5万円」の行のものです。

つみたて投資枠で運用益非課税の投資ができる金額の上限は1800万円です。月10万円ずつ投資した場合、15年(180か月)で1800万円に達します。そこで、積立期間15年の場合の資産総額がわかる表も紹介します。