はじめに

健康保険組合独自の付加給付について

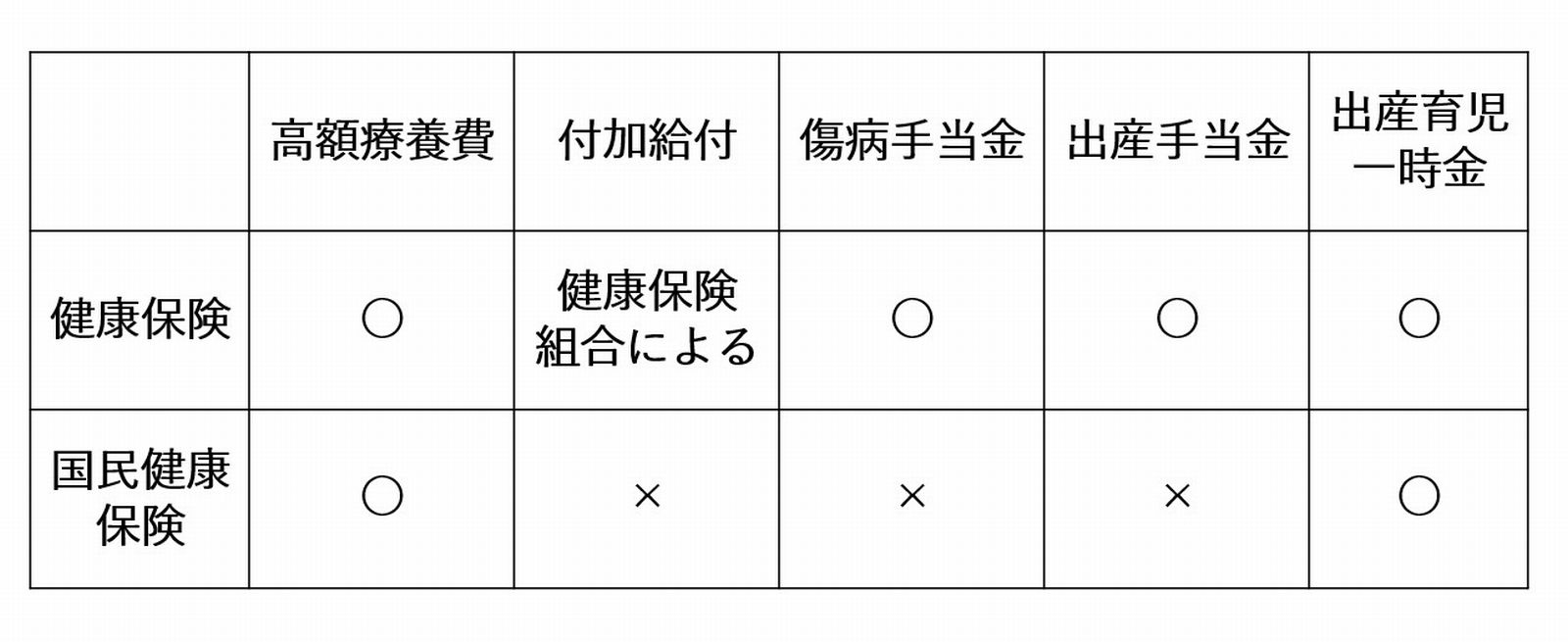

健康保険組合によっては、付加給付といってさらに上限額を抑える仕組みを独自で行っている場合があります。しかしながら、自分の加入している健康保険組合の上限額はいくらなのか、意外と知らない方が多い印象です。

高額療養費制度や付加給付での自分の限度額を知ることは、万が一大きな病気で入院や手術になった時のリスクに備えるために必要です。自分の限度額はいくらなのか、知らなかった方はこの機会に一度確認してみることをおすすめします。付加給付については、加入している健康保険組合のホームページからご確認いただけるかと思います。

ひとつ注意していただきたい点が、基本的に付加給付は事後での精算となるため、払い戻しまでに数ヶ月以上かかることもあることです。その点をふまえて病気やケガのリスクに対する備えを考えましょう。

健康保険の傷病手当金について

傷病手当金は健康保険の被保険者が、業務外の事由による病気やケガのために働くことができなくなったときに、被保険者とその家族の生活を保障するために設けられた制度です。

被保険者が会社を休んだ日が連続して3日間あった後、4日目以降の休んだ日に対して支給されます。

1日当たりの支給額は、「直近12ヵ月の標準報酬月額を平均した額 ÷ 30日 × (2/3)」の金額となります。(被保険者期間が1年に満たない場合は、被保険者期間の標準報酬月額の平均額または、被保険者の属する保険者の全被保険者の標準報酬月額の平均額のいずれか低い額が基礎とし計算します)

支給期間は同じ病気やケガに関して支給を始めた日から通算1年6ヵ月以内です。ちなみに、この傷病手当金の計算には、土日祝日などの公休日も含まれます。

ここで注意していただきたいのは、この傷病手当金制度は自営業などが加入する国民健康保険や後期高齢者医療制度の被保険者は対象とはならないという点です。そのため自営業者の方などは、働けなくなった時のリスクに対して自分で備える必要があるでしょう。

健康保険の出産手当金について

それ以外に、出産手当金についても国民健康保険の被保険者は支給の対象となりません。出産手当金とは、産前・産後休業の期間中、給与が支払われない場合に健康保険から1日につき給与の3分の2に相当される額が支給される制度のことをいいます。

言葉が似ているので勘違いしやすいのですが、健康保険の加入者が出産したとき支給される「出産育児一時金」は国民健康保険の被保険者や健康保険の扶養者も対象です。この出産育児一時金の支給額は、令和5年4月より、42万円から50万円に引き上げられました。

保険料の仕組みについて

最後に、保険料の仕組みについても少し触れておきましょう。保険料で押さえて置きたい最大のポイントは、会社員などの加入する健康保険の保険料は「労使折半」といって被保険者と事業主とで半分ずつの負担となっていることです。

国民健康保険にも保険料の負担を軽減するための制度が設けられてはいますが条件が限られているため、会社員だった方が退職となると毎月の公的医療保険の保険料の負担額は大きくなるケースが多いです。

このように、健康保険と国民健康保険の制度や保険料の違いを知ることは、定年や独立といった将来のライフプランを考える際にも大切になります。