はじめに

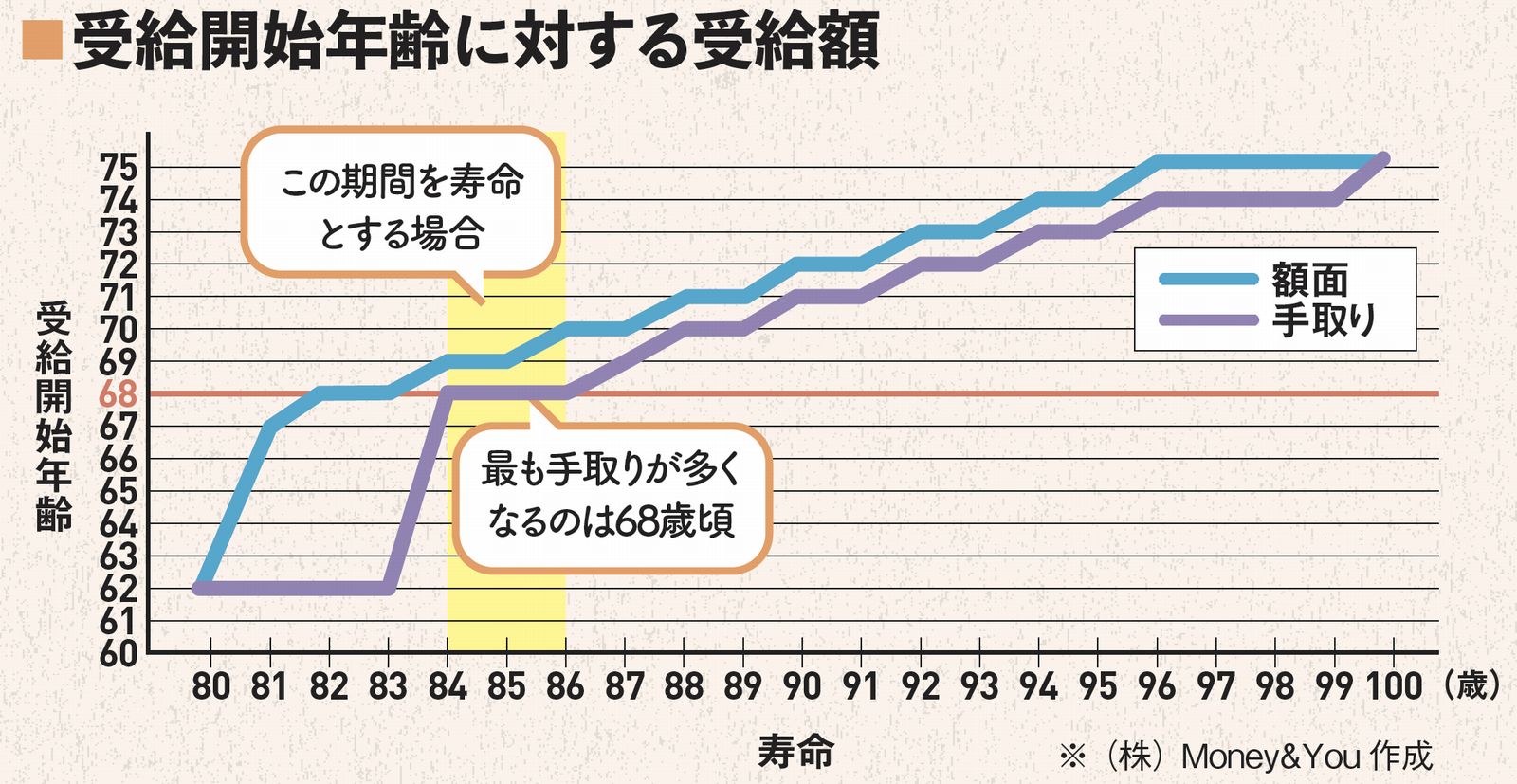

寿命が84歳なら68歳受給、90歳なら71歳受給が手取り面で最も得

繰り下げ受給により年金額は増額するものの、受給期間が短いと当然ながらその恩恵は受けられません。とはいえ、何歳まで生きるか、先に想定しておくのは難しいのも事実です。そこで、平均寿命を目安に、何歳から繰り下げると、65歳で受け取り始めるよりもお得になるか考えてみましょう。

厚生労働省の「簡易生命表」(2022年)によると平均寿命は男性が約81歳、女性が約87歳、男女平均は約84歳です。

平均寿命の実態により近い84~86歳まで生きると仮定した場合には、額面ベースで69~70歳頃から受給すると最も受給総額が多くなります。ただし、手取りベースで見ると、受給総額が多くなるのは68歳頃からもらい始めた方が良いです。

「定年後のお金の不安がなくなる本」(晋遊舎)より

「定年後のお金の不安がなくなる本」(晋遊舎)より

女性の平均寿命が87歳であることから、寿命を多く見積もって90歳まで生きると仮定し、年金総額を考えてみましょう。

「定年後のお金の不安がなくなる本」(晋遊舎)より

「定年後のお金の不安がなくなる本」(晋遊舎)より

65歳時点で180万円を受給しはじめた場合、90歳時点での額面総額は4500万円となります。72歳から繰下げた受給をした場合は、90歳時点での額面総額は5145.1万円です。最も額面総額が多くなるのは72歳から繰下げ受給を開始した場合ですが、手取りベースで考えると71歳から受給したほうが総額は多くなります。つまり、寿命が90歳の場合は、71歳受給が最も得するということです。

ただ、健康な時期にお金を使うほうが「お金を使う価値が高い」とも考えられるため、繰り下げた分だけ単純に良いとは言えないかもしれません。

どの受け取り方が良かったか正解は死んだ時にしかわかりませんが、66歳以降に受給する「繰り下げ受給」を視野に長生きリスクに備えておく戦略がベターだと思います。

『定年後のお金の不安がなくなる本』』

監修:頼藤太希

※画像をクリックすると、Amazonの商品ページにリンクします

定年前後は、会社も役所も教えてくれない、知らないと損するお金に関することがたくさんあります。

退職金、年金、給付金、働き方、家計管理、資産運用、おすすめ銘柄などオールカラー・図解で定年後のお金で損しない方法をわかりやすく解説。

老後資金は失敗できない!あなたが今からできる資産形成の始め方、お金のプロに無料で相談![by MoneyForward]