はじめに

受け取れる年金額が変わる「繰り上げ受給」と「繰り下げ受給」

公的年金は65歳から受給できますが、タイミングを前倒しまたは後ろ倒しにもできます。60歳~65歳になるまでに受け取ることを「繰り上げ受給」といい、繰り上げ月数×0.4%の減額となります。

65歳~75歳になるまでに受け取ることを「繰り下げ受給」といい、繰り下げ月数×0.7%が増額となります。たとえば、老齢基礎年金額を79万5000円として、75歳から繰下げ受給した場合、84%の66万7800円が増額となります。

老齢基礎年金と老齢厚生年金の受給タイミングをズラすこともできるため、一方を65歳から受給し、もう一方を70歳に繰り下げることも可能です。ただし、繰り上げの場合は同じタイミングでなくてはならないルールです。

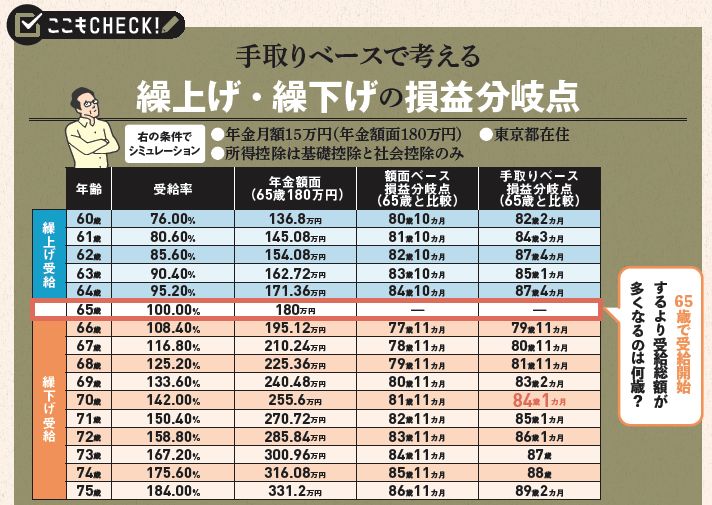

繰り下げるほど年金額は上乗せされますが、寿命が短く年金を受け取れる期間が短いと、65歳から受け取った総額よりも少なくなります。

65歳から受給するより繰り下げたほうが、受給総額が大きくなる年齢は表のとおりです。額面と手取りの損益分岐点を示していますが、税金と社会保険料を支払った後の手取り金額で考えることが重要です。

「定年後のお金の不安がなくなる本」(晋遊舎)より

「定年後のお金の不安がなくなる本」(晋遊舎)より

例えば、70歳で繰下げ受給した際に、65歳で受給し始めるより得になるのは額面ベースだと81歳11カ月のときです。手取りベースでは84歳1カ月のタイミングとなります。

なお、よく見ると、62歳のところだけ手取りベースの損益分岐点が遅くなっていますが間違いではありません。

65歳になると公的年金等控除額が60万円から110万円にアップすることにより、62歳の年金額面154.08万円が住民税非課税世帯に該当し、住民税がかからなくなるためです。