はじめに

2024年いよいよ新NISAがスタートし、これまでにないほどに資産運用への関心も高まっています。今回は総務省の家計調査を見ながら、特に若年層の資産形成について考えてみたいと思います。

いまだにある年収の男女格差

世の中の平均は、あくまでも平均なので必ずしも個人の行動を決める際の参考になることばかりではありません。それでも傾向を把握するためにはとても重要なデータとなります。

例えばこちらは2022年に行われた総務省の家計調査です。今回は34歳までの単身勤労世帯のデータをみながら、資産形成に向けた取り組み方を考えていきたいと思います。

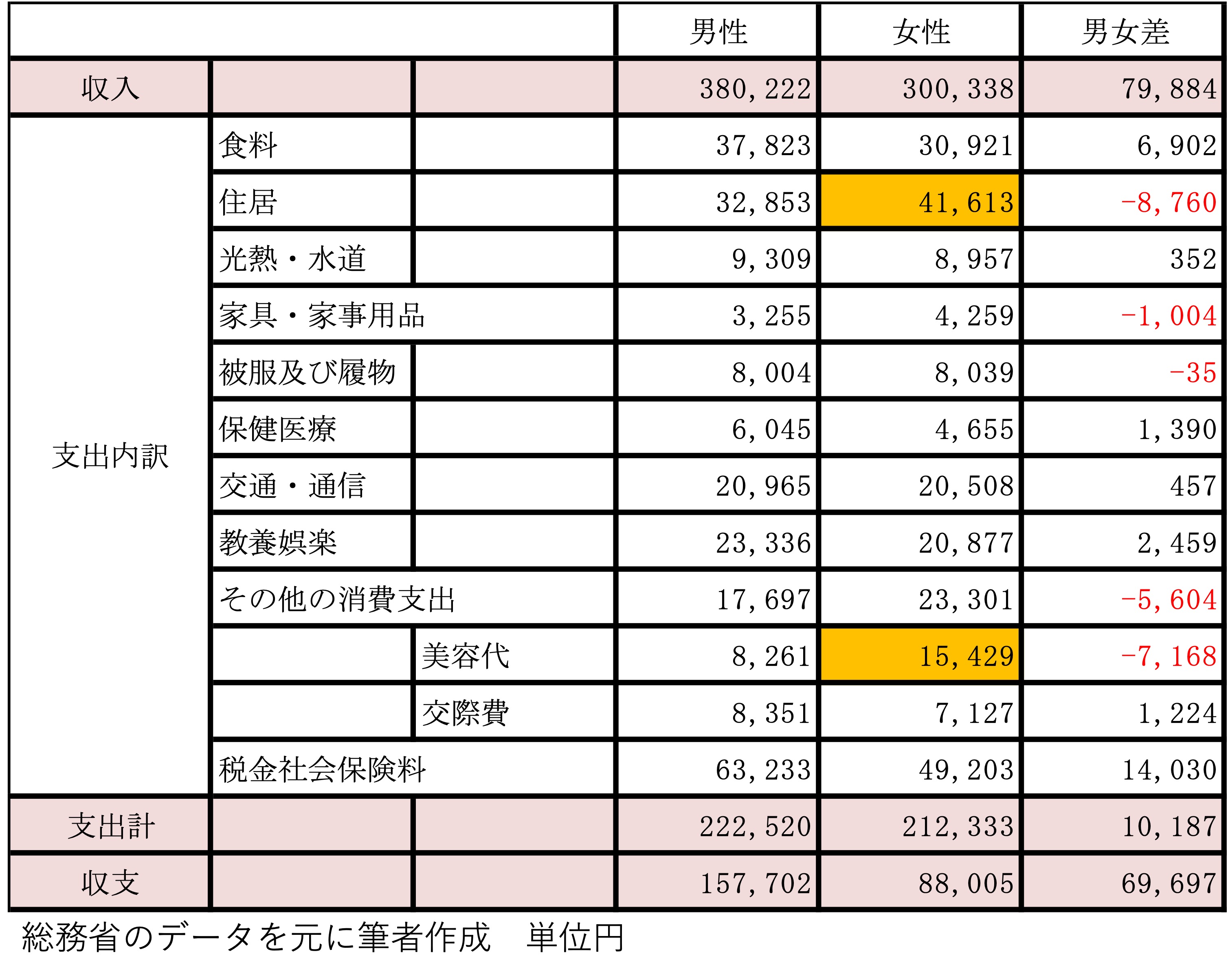

まず収入を見ると、男性の平均が約38万円なのに対し女性の平均は約30万円と8万円ほどの格差があります。これは勤労収入つまり給与とみなして問題ないのですが、働き方の多様化からなのか、同じ年代であっても女性の収入が低いことが分ります。

一方、支出を見ると男女差は約1万円と縮小され、毎月必要なお金にはあまり差が無いことが分ります。人1人が暮らすためには、やはり月21万から22万円くらいは必要だということなのかも知れません。

明細を見ると住居費は女性の方が高いことが分ります。若い女性の一人暮らしということを考えると安全面での配慮などが値段に反映されているのかも知れません。食料他基本的な日常にかかる費用は、大差がありません。

税と社会保険料に関しては、収入が多ければその分負担額が大きくなるので、ここは収入に対して16%程度はかかるものと理解しておきましょう。特に会社員の場合は、厚生年金、健康保険、雇用保険等の保険料はすべて収入に比例します。同時に支払う保険料が多くなると受け取る社会保険給付が多くなるという原則も覚えておきましょう。現役時代の保険料の支払額格差は老後の年金受給額の格差となります。

一方、女性ならではと言えるのが美容にかかるお金です。これは男性が約8,000円のところ女性はおよそ2倍の15,000円です。もちろんおしゃれの費用は削れないという女性も多いでしょうから、ここは必要経費とも言えるかも知れません。