はじめに

妻がフルタイムに戻れば月10万円の貯金も

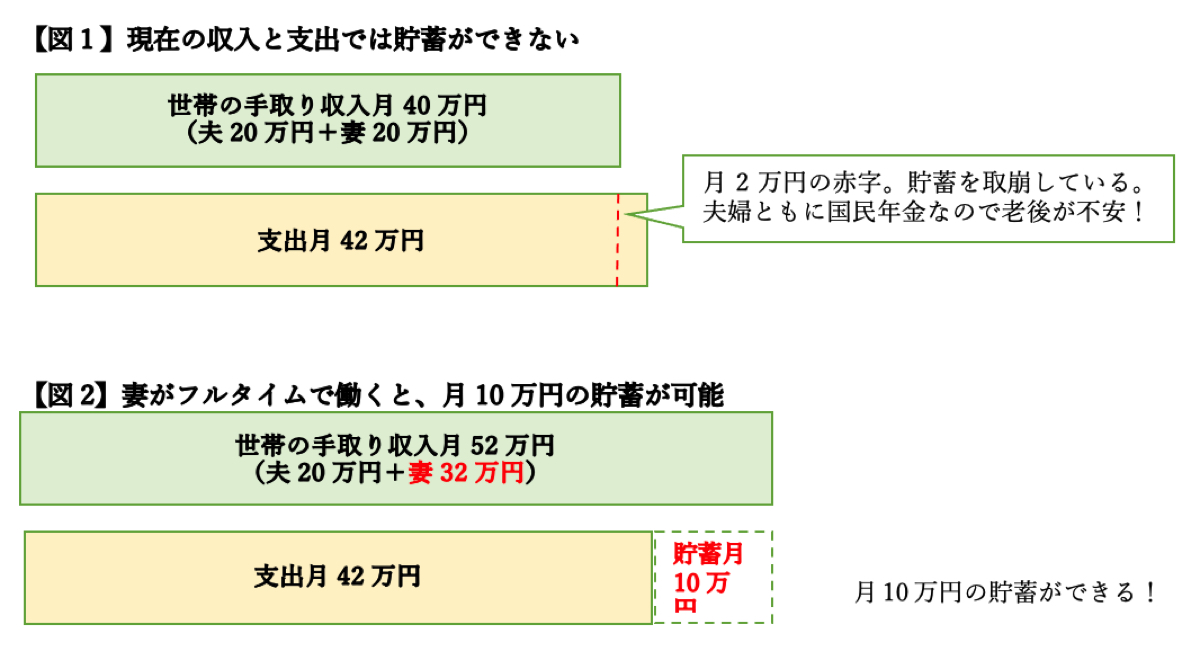

夫の転職後は、3分の1以下の年収300万円(手取り収入月20万円)になったそうですね。妻は非正規で年収300万円(手取り収入月20万円)ですから、現在の世帯収入は月40万円です。支出は月42万円ですから、毎月2万円の赤字。それを貯蓄から取り崩しているので、貯蓄はできません。さらに夫婦2人とも非正規で国民年金になったので、これでは老後が不安なのはよくわかります。

妻は現在時短中ですが、フルタイムになると妻の収入は手取り収入月約32万円になり、世帯の手取り収入は月52万円に増えます。すると月10万円の貯蓄ができます。下のお子さんが小学生になってフルタイムに戻る予定だったそうですが、ご相談通りに少し早めてもいいかもしれません。その分貯蓄ができます。

総務省「家計調査年報」と比較

しかし、はたしてこれで老後資金は大丈夫でしょうか。

それを知るには、同年代・同収入の他の家庭の生活レベルを知ることが一番です。そこで総務省「家計調査年報」のデータと比較してみましょう。

2023年家計調査(住宅ローン返済世帯、2人以上勤労者世帯、1か月の収入と支出)の40〜44歳のデータを見ると、手取り収入(可処分所得)56万7,804円のうち、消費支出32万1,950円、黒字分は24万5,854円(住宅ローン返済額は黒字分に含まれる)です。相談者の支出42万円のうち住宅ローン返済額は9万円ですから、相談者の消費支出は33万円(42万-9万円)で、データと比較すると消費支出はほとんど同じくらいです。しかしデータの可処分所得56万7,804円に比べて相談者の可処分所得は妻が働いても月52万円ですから、可処分所得に比べて相談者の消費支出が多いことがわかります。そのために生活費の見直しは貯蓄するための大前提になります。

固定費の住宅ローンは繰上げ返済を検討

生活費を見直すには、まず支出を固定費と流動費に分けて整理しましょう。なぜなら固定費は1度決めたら長く固定され、流動費は工夫によって節約できるからです。

はじめに固定費である住宅ローンと教育費を見てみましょう。

まず現在の住宅ローン残高は3,700万円です。退職金を含めた貯蓄は1,700万円ありますから、繰り上げ返済を検討しましょう。

繰り上げ返済には、「期間短縮型」と「返済額軽減型」があります。「期間短縮型」のほうが利息の総支払金額の軽減効果が高く、「返済額軽減型」は毎月の返済額が減ります。毎月の貯蓄を増やしたいのなら「返済額軽減型」も選択肢の一つですが、現在のままだと完済は75歳ですから、住宅ローン控除を考慮しつつ、期間短縮型を選択するといいでしょう。

見直す際には、ボーナスがなくなったのですから、「ボーナス払いなし」に変更するといいですね。金融機関の変更手数料も聞いておきましょう。