はじめに

対策1:返済額が25%上がっても耐えられる家計を作る

今後金利が上昇して住宅ローンの毎月の返済額が増えても、毎月無理なく返済を続けられるのであれば、大きな問題にはなりません。

多くの住宅ローンは、返済額が変わるのは5年に1度だけとする「5年ルール」や、返済額の上昇率の上限が125%までとする「125%ルール」が適用されています。これらのルールが適用されている住宅ローンなら、金利が急上昇しても、毎月の返済額はすぐには上がりません。

つまり、今の住宅ローンの返済額が25%増しになっても無理なく返済できそうであれば、ひとまず返済が滞るような事態にはならないということです。現在の返済額を1.25倍して確認してみてください。例えば、今の毎月の返済金額が10万円なら、5年以内に12.5万円まで上がる可能性があるということです。毎月この差額分である2.5万円を貯蓄できている家計状況なら、急激な金利上昇があってもひとまず耐えられるでしょう。

不安が残る家計状況であれば、今から改善を始めておきましょう。収入アップを目指すのも良いですし、お金の使い方を工夫して支出を抑えるのも有効です。金利上昇に備えて住宅ローンの返済額の25%分をとりあえず先取り貯蓄しておき、金利が上がらなければ、貯まったお金は外食や旅行などのレジャーに回してもいいでしょう。「金利が大きく上昇しなければ楽しみに使える」と思えば、貯めるのも苦にはなりにくいのではないでしょうか。

対策2:繰り上げ返済できる資金を貯めておく

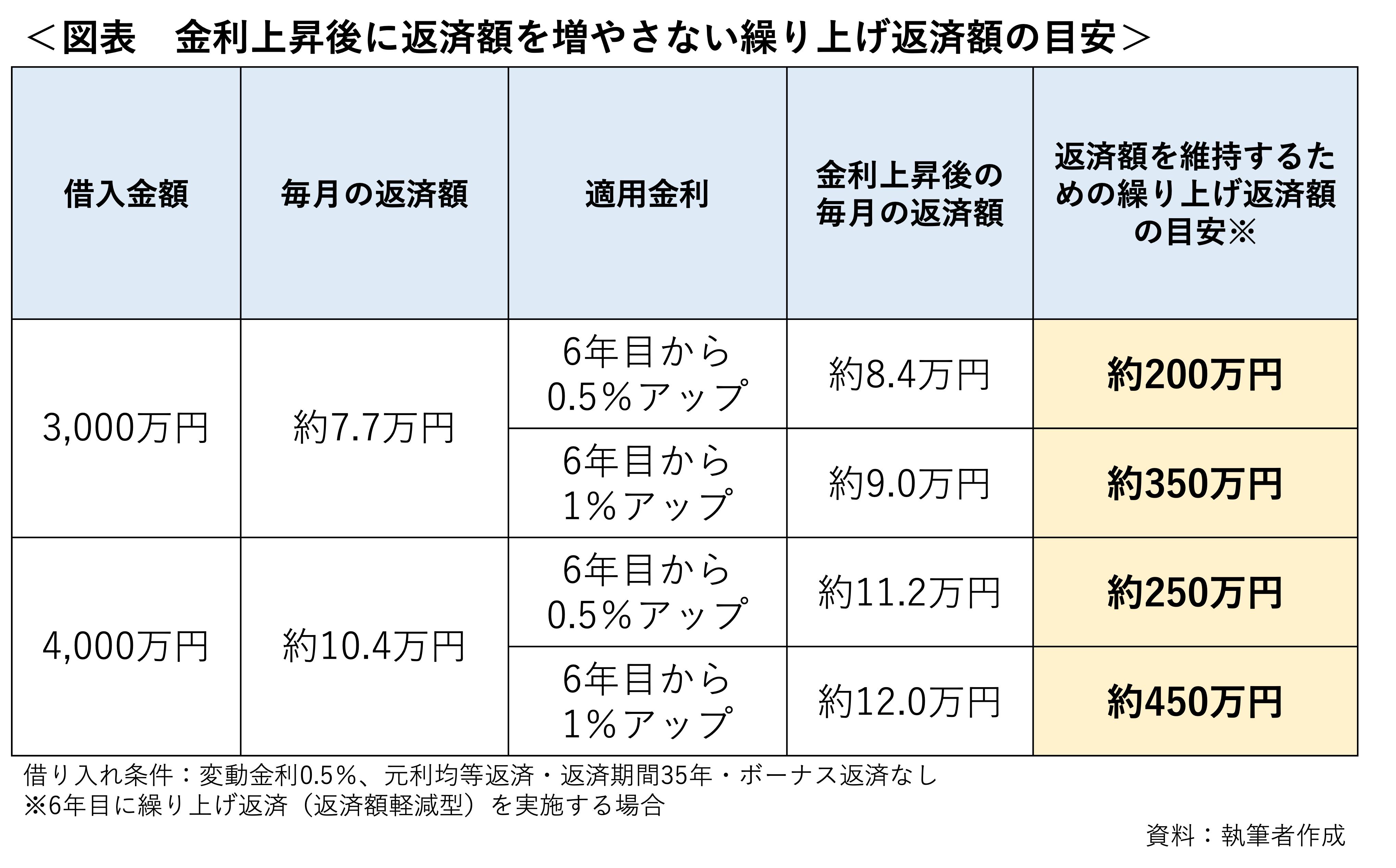

金利が上昇した時に有効な別の手段としては、「繰り上げ返済」があります。手元の資金を使って返済額軽減型で繰り上げ返済を行えば、金利が上昇しても、返済額の上昇を抑えることができます。

例えば、変動金利0.5%で3,000万円を借りていて、6年目に金利が0.5%上昇したとします。すると、毎月の返済額はおよそ7,000円上がります。しかし、そこで200万円を繰り上げ返済できれば、返済額は当初の金額とほぼ同じくらいに抑えることができます(詳細条件は図表参照)。

つまり、金利が上がる前に繰り上げ返済に充てられる貯蓄を作っておけば、対策になるということです。今の住宅ローンが変動型であるということは、低金利の恩恵を受けているということです。金利が上がるまでの時間を有効活用して、手元の貯蓄を増やしておきましょう。