はじめに

暴落時にやってはいけないこと①NISAの資産を売却する

暴落時にNISAの資産を売却することは、やめたほうがいいでしょう。

その理由は、いつまでも下がり続ける市場はないからです。

暴落に動揺して売却してしまうと、その時点で利益(または損失)が確定し、その後の資産回復・上昇の恩恵を一切受けられなくなります。

<S&P500の推移(1980年1月〜2024年7月)>

(株)Money&You作成

(株)Money&You作成

たとえばS&P500の推移を見ると、途中ブラックマンデー、リーマンショック、コロナショック、ロシアのウクライナ侵攻といった出来事を受けて下落していることがわかります。市場に暴落はつきもので、およそ数年に1度のタイミングで発生しています。

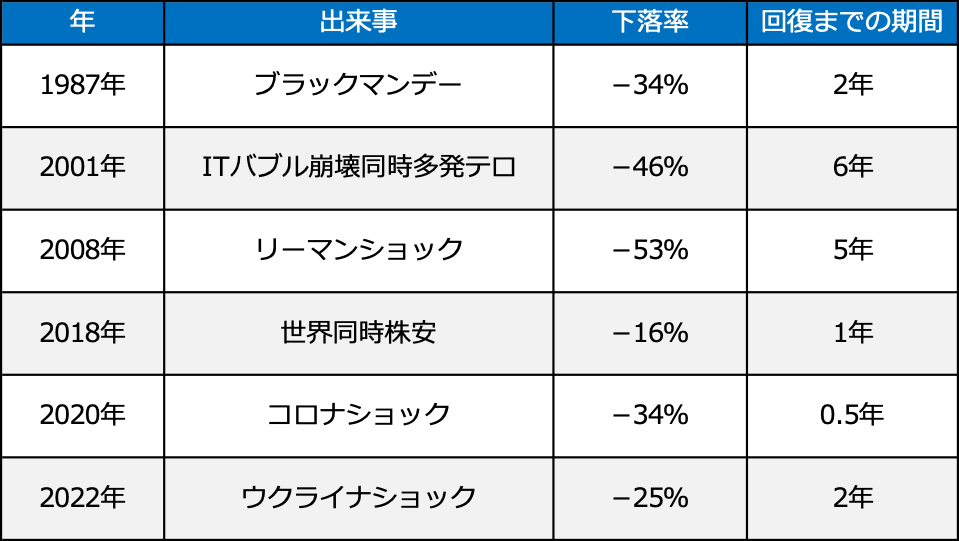

しかし、暴落してそのまま下がり続けたのかといえば、そんなことはありません。以下は、暴落時の株価の下落率と回復までの期間を筆者が計算してまとめたものです。

<暴落から回復するまでの期間の目安(S&P500)>

(株)Money&You作成

(株)Money&You作成

暴落が起きても数ヶ月から数年で回復し、以後はそれ以前の水準を超えて値上がりしています。暴落が起きてから、慌てて売ることはやめたほうがいいでしょう。

実際、日経平均株価の暴落も、5日には底をうち、8月16日の終値は3万8062円と大幅に株価が回復しています。とはいえ、乱高下はまだ続いているので安心はできません。

今後の株式市場の動向ですが、新たな暴落が途中で起こるにしろ、10年・20年・30年と長いスパンで考えれば、今よりも上昇していく可能性が高いと考えられます。

世界経済は、人口増大に伴い確実に成長していきます。当然、企業収益も上昇し、今よりも、もっと株価水準は高いだろうと予想ができるからです。

2024年の世界人口は80億を超えています。国連「世界人口推計(2022年)」によると、2058年に100億人を突破すると推計されています。人口が増えれば、消費が増え、その消費を支えるために生産も増え、経済は拡大していきます。

NISAの資産を売却したところで、今そのお金は必要ないはずです。10年後・20年後・30年後に必要な金額を貯めるために資産形成をしているという目的に立ち返って、コツコツと続けていきましょう。

暴落時にやってはいけないこと②NISAの積立投資をやめる

株式市場が将来的に値上がりする可能性が高いならば、「積立投資を継続した方が良い」ということもわかります。

また、積立投資は暴落をチャンスに変えることができる投資方法です。一括投資の場合、暴落が起きたら市場の回復をただ待つことしかできません。精神的にも厳しいでしょう。その負担を和らげてくれるのが積立投資です。

積立投資をすると、「ドルコスト平均法」の効果を味方につけることができます。ドルコスト平均法とは、定期的に定額購入する方法です。金融商品の価格は長期的に右肩上がりでも、短期的には上下に変動しながら推移します。よって、金融商品の価格が安いときにはたくさん購入し、価格が高いときには少しだけ購入することになります。これにより、自然と平均購入単価が下がり、価格が上昇したときに利益を得やすくできます。

たとえば、100年に1度の大暴落といわれた「リーマンショック」が起こった2008年9月から2024年7月まで、毎月1万円ずつ、S&P500と連動する投資信託に積立投資した場合の資産推移を見てみましょう。

<2008年9月から2024年7月まで毎月1万円S&P500に投資した場合の資産推移>

(株)Money&You作成

(株)Money&You作成

積立元本191万円に対して、資産総額は約829万円と4倍以上に増えています。

概ね右肩上がりで資産額は増えていますが、一直線というわけではありません。2020年2月のコロナショックや2022年2月のロシアのウクライナ侵攻のときには、資産下落が起きています。しかし、それを気にせずに、淡々と積立投資を続けることで「ドルコスト平均法」の効果が得られ、着実に資産を築けていることがわかります。

下落相場や暴落の期間を含めて、元本割れせずに資産を増やしていくには「15年」以上継続して投資を続けたほうがいいという分析結果もあります。

投資に関する世界的名著である『ウォール街のランダム・ウォーカー<原著第13版>』(バートン・マルキール著)によれば、1950年から2020年のデータにおいて、15年以上継続して投資を続けることで、元本割れがゼロであったと分析されています。

また、金融庁発行の「つみたてNISA早わかりガイドブック」および「NISA早わかりガイドブック」でも、1985年以降の期間で積立・分散投資を20年続けていれば、元本割れしていないという分析結果が公表されています。

これらはあくまでも過去の実績で、将来の投資成果を予測・保証するものではありませんが、積立・分散投資を「15年」「20年」以上続けることで、元本割れリスクを減らしながら堅実にお金を増やせる可能性は高いといえるでしょう。