はじめに

日銀は利上げを急がない?

この米国の状況に加えて、日本の状況からも為替シナリオの修正要因がありました。それは金融政策決定会合後の植田総裁が記者会見で述べた「時間的余裕がある」という言葉です。換言すれば、円高になった今は円高阻止の利上げを急ぐ必要はなくなったということです。

そのことをすでに債券市場は認識しています。金利スワップ市場が織り込む政策金利は2025年12月でやっと0.5%。つまり、そこまで次の利上げはないと市場は見ているのです。

まとめると、FRBは利下げを急がないし、日銀も利上げを急がない - つまり「日米の金融政策の方向感が真逆」というのは変わらないものの、その進展速度が相当に緩やかになるということであり、当然、行き過ぎた相場にもブレーキがかかるというわけです。

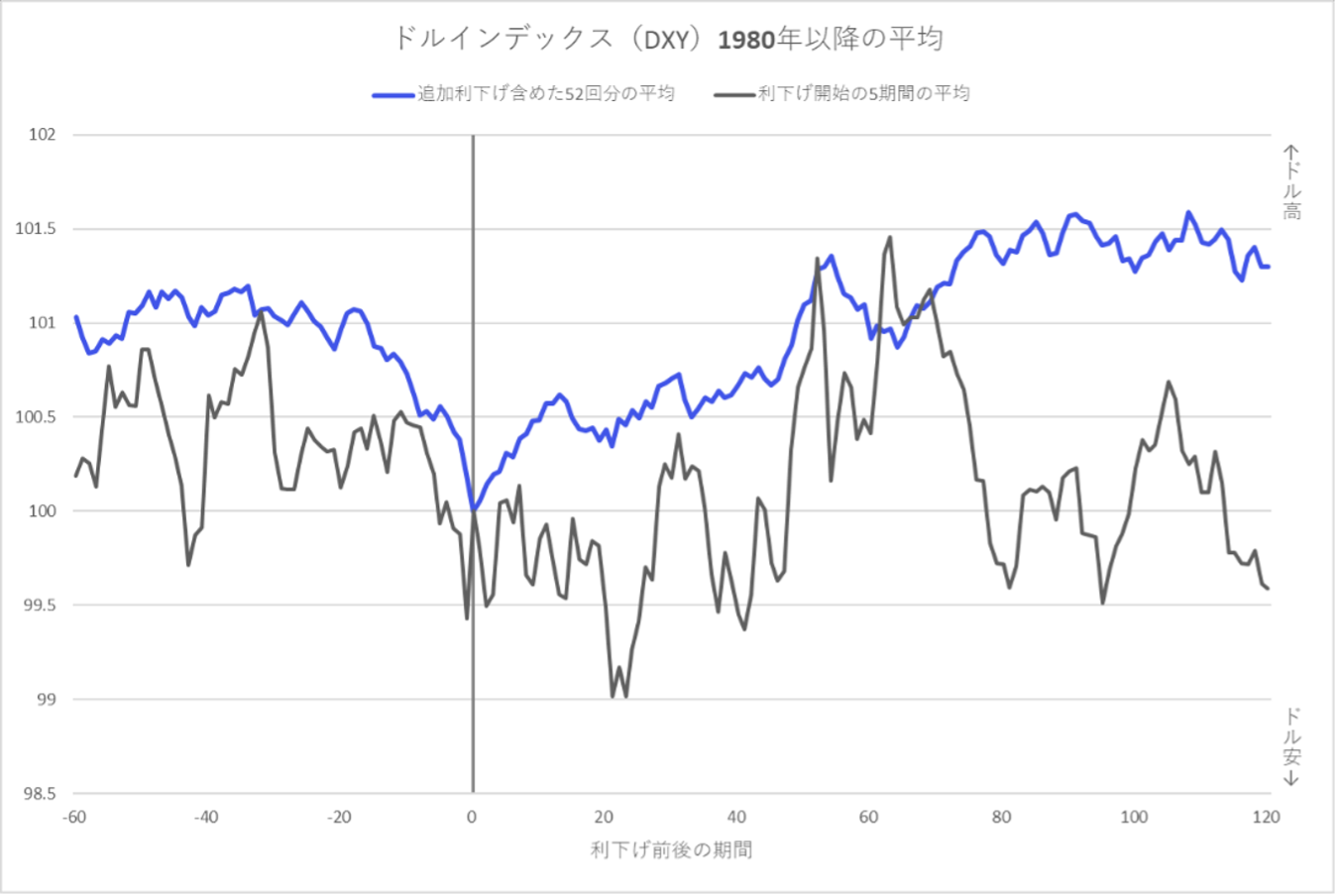

しかし、緩やかとは言え、米国は今後、どんどん利下げをしていくので、本当にドル安にならないのかという懸念は残ります。ただ、過去のデータからは利下げはむしろドルの底打ちにつながってきました。

グラフはFRBが利下げを開始した日を0とした、ドルインデックス(複数の主要通貨に対する米ドル為替レートを指数化したもの)の前後の動きを集計したものです。グラフの黒線は、過去の主要な利下げ期の開始(初回の利下げタイミング)、5期間における同指数の動きを平均化したもので、ドル安が進行することなく、むしろ20営業日程度で底打ちしていることが示されました。利下げ期間中の、追加利下げも含めて集計をすると、過去の平均的には利下げ開始までにすでにドル安が織り込まれ、開始以降ではドル高に推移しています。

出所:Bloombergデータからマネックス証券作成

出所:Bloombergデータからマネックス証券作成

これで円高懸念は終焉したと思っています。下期の日本株は上昇基調を辿るでしょう。

投資管理もマネーフォワード MEで完結!複数の証券口座から配当・ポートフォリオを瞬時に見える化[by MoneyForward]