はじめに

3銘柄の株価は?

では、この3銘柄の株価の快進撃は持続するのでしょうか?

それぞれの直近の決算発表を見てみましょう。

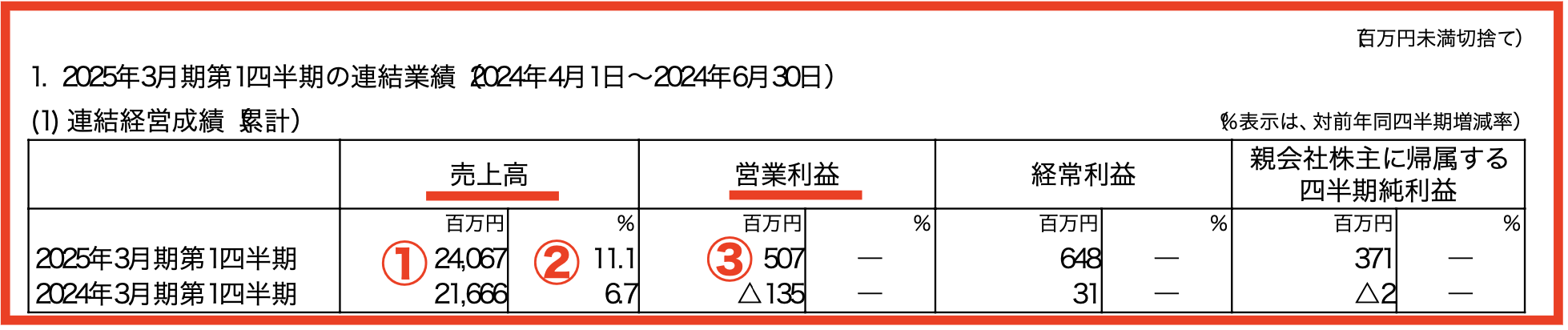

画像:能美防災「2025年3月期 第1四半期決算短信〔日本基準〕(連結)」

画像:能美防災「2025年3月期 第1四半期決算短信〔日本基準〕(連結)」

能美防災の8月8日に発表された2025年3月期第1四半期決算は、①売上高予24,067(百万円)、②前年比11.1%、③営業利益507(百万円)でした。営業利益に関しては、前年度が△135(百万円)の赤字だったため、黒字転換となります。上期予想に対する進捗率は、4.2%と非常に物足りなく感じますが、過去3期の平均が1.5%なので、じつはかなり好調です。

能美防災は、有利子負債がゼロの無借金経営で、キャッシュリッチなのも魅力です。財務が盤石なこともあって、今期で5期連続増配となっており、今後もその傾向は続きそうです。

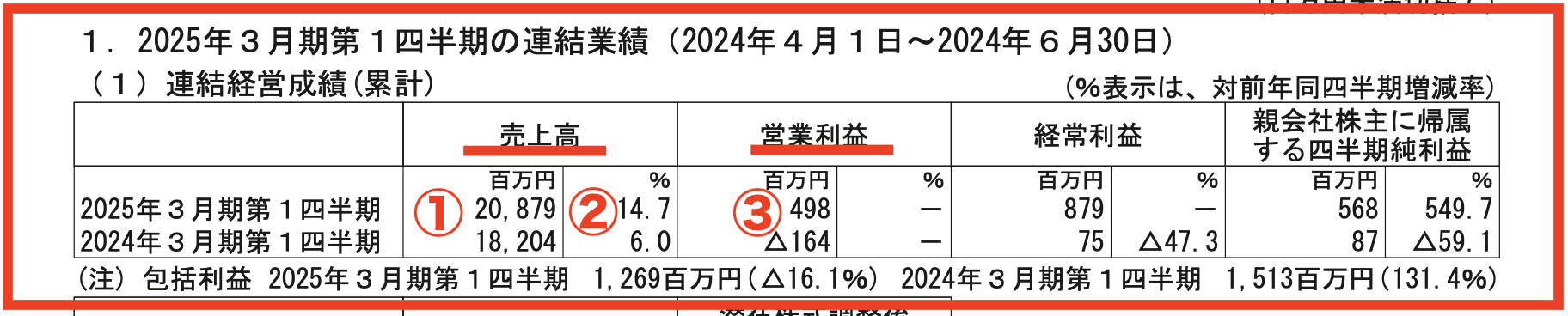

画像:ホーチキ 「2025年3月期 第1四半期決算短信〔日本基準〕(連結) 」

画像:ホーチキ 「2025年3月期 第1四半期決算短信〔日本基準〕(連結) 」

2社目、ホーチキの8月5日に発表された2025年3月期第1四半期決算は、①売上高予20,879(百万円)、②前年比14.7%、③営業利益498(百万円)でした。じつはホーチキも、能美防災と同様に、前年度は△164億円の赤字で、今年度は黒字転換しています。そして同様に通期予想に対する進捗率が6.6%と低く感じますが、過去3期平均は-3.1%ですから、プラスであること自体、かなり好調です。ちなみにホーチキは、日本で最初の火災報知器メーカーです。

2社の過去の四半期推移を見ると、4-6月の第一四半期は利益が凹む季節性があるようなので、その点は今後も留意しておいたほうがよさそうです。

画像:日本ドライケミカル「2025年3月期 第1四半期決算短信〔日本基準〕(連結)」

画像:日本ドライケミカル「2025年3月期 第1四半期決算短信〔日本基準〕(連結)」

3社目、日本ドライケミカルの8月9日に発表された2025年3月期第1四半期決算は、①売上高予10,802(百万円)、②前年比-7.3%、③営業利益885(百万円)、④前年比38.2%と、ほか2社とは少し様相が違います。じつは、通期予想も前年比で-8.9%の減益予想なので、あまり明るくない感じがします。ただ、こちらの減益予想に関しては、前期に電力系の大口案件があったことの剥落によるものなので、経営環境が悪化しているわけではありません。

最新の会社四季報では、通期予想を4,600(百万円)としており、会社予想の4,350(百万円)を上回っております。となると、今後の上方修正期待が持てそうです。

そもそもここ最近の自然災害の多さは、日本国民全員が不安に思っているところです。災害は待ってはくれませんので、防災設備の強化は、最優先事項です。そこに石破氏の推し政策という追い風が吹けば、今後の業績も安定的に伸びていきそうです。

懸念事項としては、どこの業界でも共通の人材不足です。防災関連は、地味なだけに採用はなかなかむずかしいかもしれません。ちなみに3社の2024.4年度の新卒採用人数と大卒の初任給は、

能美防災、71名、23万円

ホーチキ、80名、22万円

日本ドライケミカル、22名、21.5万円です。

新卒初任給の高い順が、時価総額の大きい順と一致しているのは興味深いところです。

一方で、2020年コロナ以降の株価推移を比較すると、おもしろいことに、時価総額の小さい順が、上昇率の高い順と一致しています。これはたまたまなのかもしれませんが、人件費は費用に計上されますので、利益を圧迫される要因ととらえると、腑に落ちなくもありません。ただ、最近は、人件費を費用ではなく、人材への投資と考える向きもありますので、今後は、人件費の高さが投資家からの評価につながる可能性もあります。今後、3社の株価の推移がどう変化するか楽しみです。

TOBの可能性もある?

最後におまけ情報です。

綜合警備保障のALSOKが、ホーチキに17%、日本ドライケミカルに16%出資しており、同じく警備会社大手のセコムが能美防災に50.7%出資しています。最近、親子上場している親企業が、子会社に対して、TOBする動きが目立っていますので、もしかしたら防災関連銘柄にもそういった動きがあるかもしれません。そうすると株価も大きく動きますので、そのあたりも注目です。

※本記事は投資助言や個別の銘柄の売買を推奨するものではありません。投資にあたっての最終決定はご自身の判断でお願いします。

投資管理もマネーフォワード MEで完結!複数の証券口座から配当・ポートフォリオを瞬時に見える化[by MoneyForward]