はじめに

玉木雄一郎氏が率いる国民民主党によって「103万円の壁」が注目されています。働き控えを減らすことを目的のひとつとしていますが、そこには「壁」に対する間違った解釈もあるとも言われています。今回はこの年収の壁と将来設計について解説します。

「103万円の壁」とは?

私たちの暮らしの中には、いくつかの「壁」が存在します。今回、国民民主党が掲げる「103万円の壁」というのは、給与所得者の所得税の支払が発生する「壁」です。これ以上働くと税金の支払が発生するので「働き損」だと嫌って働き控えをする人が一定数いると言われています。

あまり話題になりませんが、住民税の「年収の壁」は年収98万円です。年収が103万円を超えた際に支払う所得税の税率が5%なのに対し、住民税の税率は10%なので、住民税の方が所得税より支払うべき税金は高くなります。なぜ同じ税金なのに「壁」が103万円あるいは98万円と異なるのかというと、控除額が違うからです。

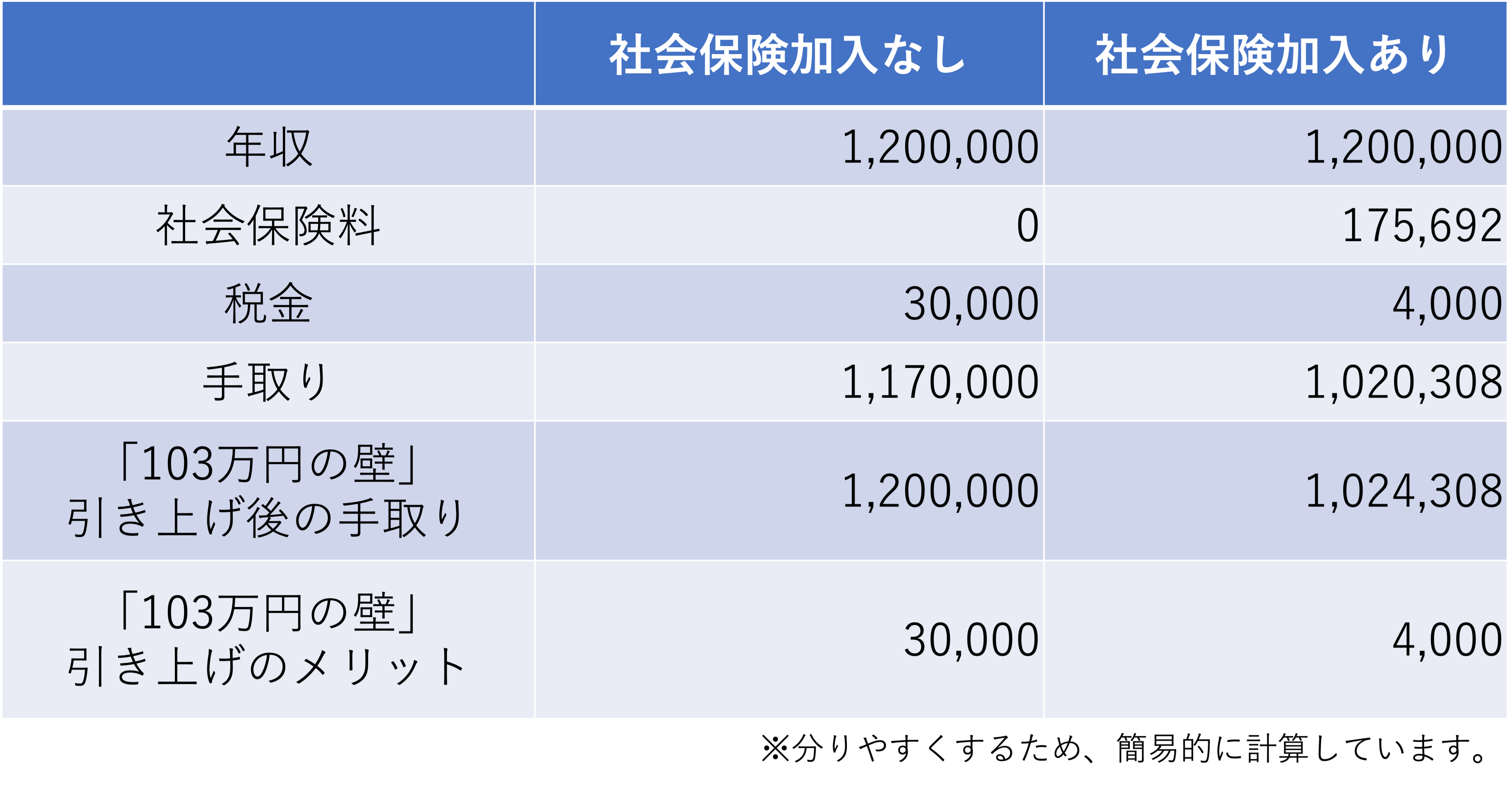

例えば従業員数50名以下のお勤め先で、パートで年収120万円を稼いでいるAさんを考えてみましょう。Aさんのお勤め先では、厚生年金加入の目安は年収130万円ですから、Aさん自身は社会保険料を負担せず会社員である夫の扶養となっています。

年収120万円からは給与所得控除が差し引かれます。金額は55万円です。これはお勤めをする方のためのみなし経費です。いわば領収書がいらない経費なので、年収によって一定額が差し引かれます。

この給与所得控除55万円と納税者ひとりひとりに割り振られた基礎控除48万円(合計所得額2400万円以下の場合)を合算したものがいわゆる「103万円の壁」です。これらの控除額より年収が多いと、課税所得が発生しそこに税率が掛けられるのです。

では、この103万円の壁を越えて働くAさんはいくら税金を払うのでしょうか? Aさんはご自身で生命保険やiDeCoにも加入していないとすると、年収120万円から103万円を引いた17万円が課税所得となり、税率5%の所得税は8,000円(千円未満は切り捨て)です。

一方、住民税における基礎控除は43万円なので、年収120万円から給与所得控除55万円、基礎控除43万円を差し引いた22万円が課税所得となり、2万2千円の住民税が発生します。(所得割10%の場合)

では、国民民主党が掲げる所得控除103万円を178万円に引き上げたらAさんの手取りはどうなるのでしょうか? 現在の報道では「基礎控除等」と内訳は示されていないので、限定的な情報の範囲内での試算ですが、税金のかからない収入が178万円まで引き上げられる訳ですから、これまで払っていた所得税、住民税併せて3万円の税金の支払が不要となります。これがAさんの基礎控除等の引き上げによるメリットと言えます。

今回の基礎控除等の引き上げは、課税所得が高い方により多くのメリットをもたらします。これは、所得税が累進課税方式をとっているからです。一方、住民税の所得割10%というのは原則全国一律なので、基礎控除等の引き上げのメリットは原則すべての人に対し同じとなります。

では、少し条件を変えてAさんの職場が従業員50人超で、この10月より社会保険に加入することになった場合の手取りをみていきましょう。この場合、社会保険加入の目安は年収106万円です。

年収120万円のAさんが負担する健康保険、介護保険、厚生年金保険料は月14,641円(東京都協会けんぽの場合)ですから年間175,692円です。この社会保険料は全額控除の対象になりますから、前述した税額が変ってきます。

年収120万円から、給与所得控除55万円、基礎控除48万円、社会保険料控除175,692円を差し引くとマイナス、つまり課税所得は0円となり負担すべき所得税は0円です。住民税が課税される所得は44,000円なので、納税額は4,000円です。

こうしてAさんの例で税の壁と社会保険の壁を比較すると、社会保険料負担による手取りの減額の方のマイナスインパクトが大きいことがわかります。このため、今回の国民民主党の案も、Aさんのように扶養内を意識しながら働き方を調整したい方たちにとっては、そこまでメリットがないのではないかと言われる所以です。