はじめに

住宅ローンを借りている世帯は世帯年収が高い

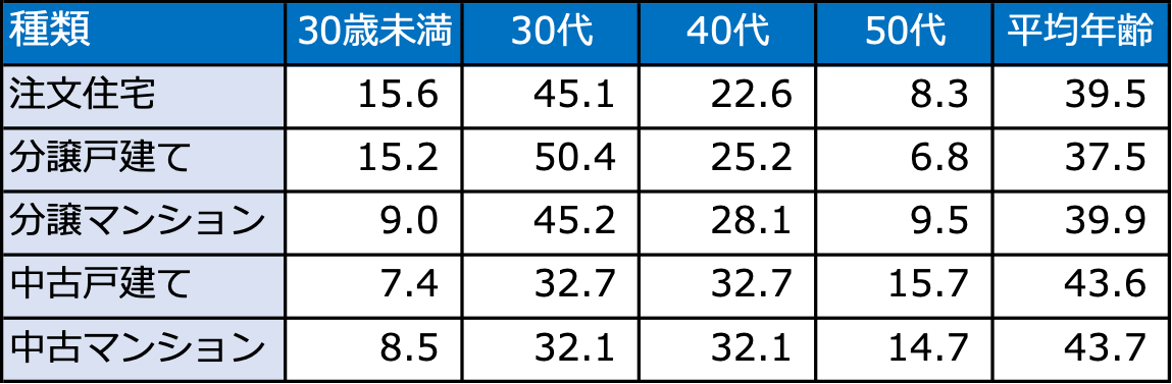

さて、30代と言えば住宅を購入する世帯が多い年代です。国土交通省の調べによれば、初めて住宅を取得したのは、すべての住宅において最も多いのは30代でした。

世帯主の年齢(一次取得)

画像:「2022年度住宅市場動向調査報告書」 より

画像:「2022年度住宅市場動向調査報告書」 より

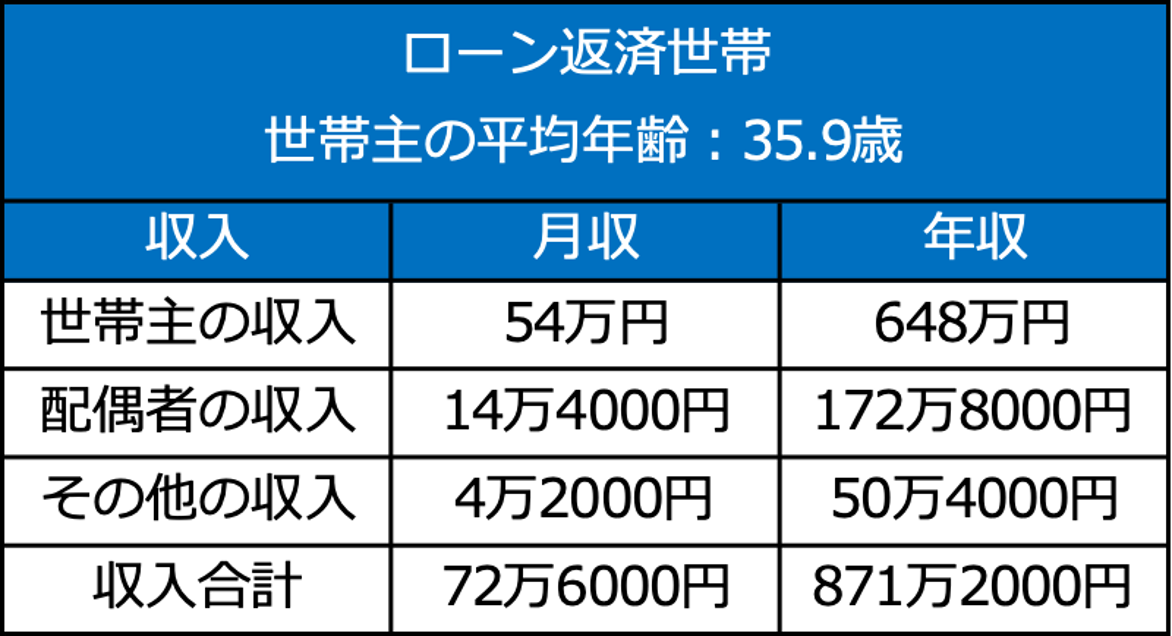

実際に住宅を購入するには、ほとんどの場合に住宅ローンを組むことになります。長期の返済計画を立てることになるので、安定した十分な収入が見込めることが条件です。東京都の「都民のくらしむき」 調査からも、そのような傾向が読み取れます。

40歳未満の世帯でローン返済がある世帯主の平均年齢は35.9歳。世帯年収の平均は、約871万2000円でした。

ローン返済世帯(40歳未満)の収入

画像:「都民のくらしむき」東京都生計分析調査報告(年報)2023年より筆者作成

画像:「都民のくらしむき」東京都生計分析調査報告(年報)2023年より筆者作成

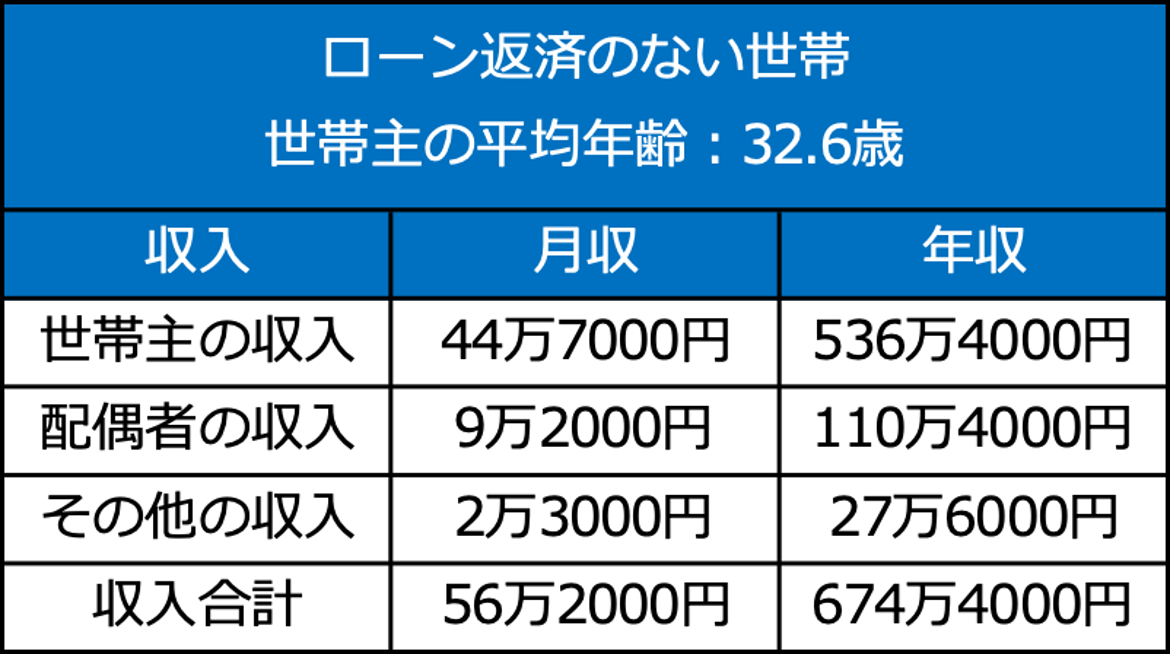

一方、ローン返済のない世帯では、世帯主の平均年齢は32.6歳。世帯年収の平均は、約674万4000円でした。

ローン返済のない世帯(40歳未満)の収入

画像:「都民のくらしむき」東京都生計分析調査報告(年報)2023年より筆者作成

画像:「都民のくらしむき」東京都生計分析調査報告(年報)2023年より筆者作成

ローン返済がある世帯とない世帯では、年収に約200万円の差がありますが、その要因は世帯主の収入だけではありません。配偶者の収入の違いにも注目です。年収の壁が取りざたされていますが、壁を超えないよう働き方を調整するより、しっかり稼いだほうが長い目で見るとメリットが大きいのではないでしょうか。

また、その他の収入にも違いがあります。年収が高い世帯ほど、財産収入や社会保障給付を受取っている実態が現れているようです。

30代世帯の平均貯蓄額は526万円

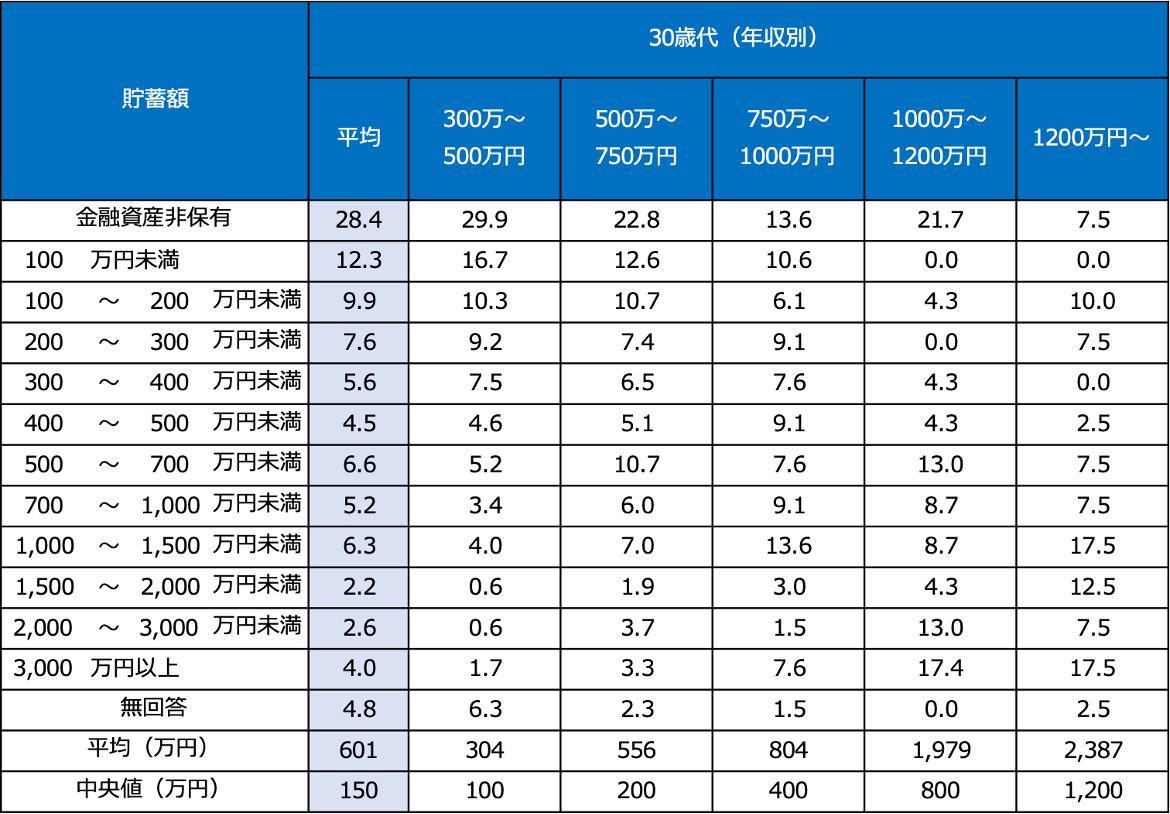

では、30代の平均貯蓄額はいくらでしょうか。金融広報中央委員会の「家計の金融行動に関する世論調査(二人以上世帯調査) 2023年」によれば、平均貯蓄額は、約601万円です。

30代の平均貯蓄額

画像:家計の金融行動に関する世論調査[二人以上世帯調査]2023年より筆者作成

画像:家計の金融行動に関する世論調査[二人以上世帯調査]2023年より筆者作成

ただし、この平均もまた単純な合計金額をデータ数で割った数値です。より実態に近いと言われる中央値では、150万円です。

さらに年収別に見てみると、ローン返済世帯での平均年収が含まれる、年収750万~1000万円の世帯では、平均値は804万円、中央値で400万円です。貯蓄もしっかりできていることがわかります。