はじめに

2025年は、引き続き物価高が家計を直撃する年になりそうです。2024年の値上げ品目数は1万2520品目と過去3年で最少だったものの、2025年1月からはパックご飯やパン、酒類・飲料など、飲食料品3933品目の値上げが予定されています。物価高の背景には、原材料費の高騰に加え、物流費や人件費の増加があります。

一方で、賢く節約や資産形成を進められるチャンスもある年です。2025年上半期には、家計に関するさまざまなイベントや注意点があります。本記事では、上半期のお金に関するポイントをわかりやすくまとめました。家計防衛のヒントとしてぜひご活用ください。

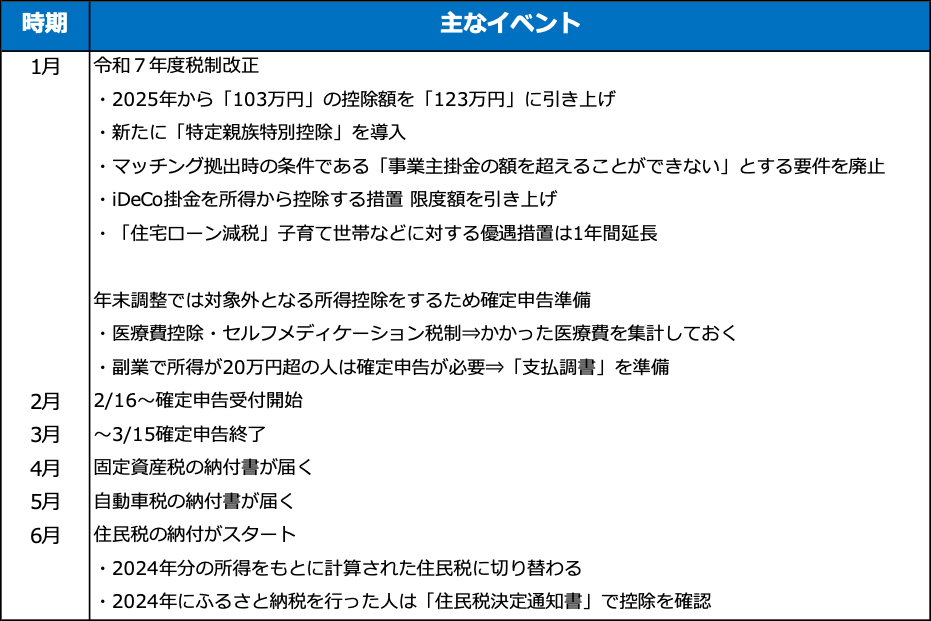

上半期(1月~6月)のお金のイベントを一覧表で確認

上半期(1月~6月)のお金のイベントを一覧表で確認してみましょう。

画像:筆者作成

画像:筆者作成

なお、税制改正大綱は現時点では案であり、国会で審議されたのちに法制化されます。上記から変更の可能性があることを踏まえて、お読みください。

令和7年度の税制改正

令和6年12月20日に「令和7年度税制改正大綱」が公表され、所得税、住民税の計算にかかわる点で大きな改正案が示されました。

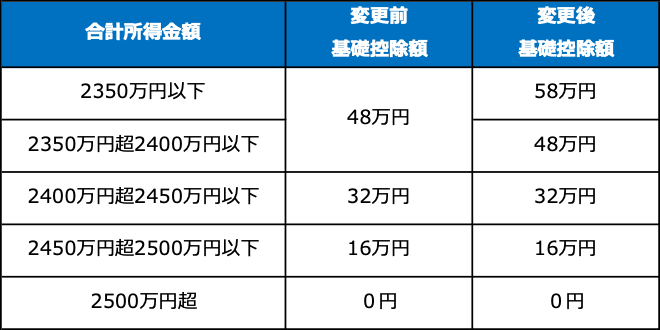

「103万円」の控除額を「123万円」に引き上げ

所得税には、収入や所得から一定額を差し引く「控除」という仕組みがあります。これにより、控除後の金額に応じて税金が計算されます。

これまでは、働く人が年間「103万円」を超える収入を得ると所得税が発生する仕組みでしたが、これが「123万円」に引き上げられます。

具体的には「基礎控除」と「給与所得控除」がそれぞれ10万円ずつ増えるためです。

・基礎控除:今までは年間48万円が控除されていましたが、これが58万円に増えます。

・給与所得控除:働く人の収入に応じて差し引かれる控除で、最低保障額が55万円から65万円に増えます。

<基礎控除の変更一覧>

筆者作成

筆者作成

つまり、基礎控除58万円と給与所得控除65万円を合わせて123万円までは、収入があっても所得税がかからないようになるのです。

【年収190万円までは控除額が固定】

給与所得控除の「最低保障額」が65万円になるため、年収190万円以下の人は65万円が控除されます。この範囲内であれば、年収が増えても控除額は変わりません。

今回の変更で、「103万円の壁」が「123万円の壁」に引き上げられることで、パートやアルバイトで働く人がより多く収入を得られるようになります。これにより、税金を気にして、働く時間などを調整していた方々にとって働きやすくなったといえるでしょう。

住民税においても「給与所得控除額」が、所得税と同様に「最低保障額」を10万円引き上げて65万円になります。その一方で、「基礎控除」については、地方自治体から大幅な減収への懸念の声が上がったため、据え置くことになりました。

新たに「特定親族特別控除」を導入

大学生などを扶養する親の税負担を軽減するため、「特定扶養控除」の年収要件が見直され、新たに「特定親族特別控除」が導入されます。

これまでは、扶養する子ども(年齢19歳~23歳未満)の年収が103万円を超えると、親が受けられる控除(63万円)がなくなっていましたが、新しく年収150万円まで控除が受けられるようになります。

また、子どもの年収が123万円を超えた場合でも、段階的に控除が減少する仕組みが導入されました。このため、子どもの収入が増えても、親の控除が急になくなる心配がありません。子どもの収入と控除額の関係は、以下のようになります。

・子どもの年収150万円まで:控除額は63万円

・子どもの年収160万円まで:控除額は51万円

・子どもの年収170万円まで:控除額は31万円

・子どもの年収180万円以上:控除額は0

同様に、パートで働く妻などを扶養する世帯の税負担を軽減する「配偶者特別控除」についても、配偶者の年収要件がいまの150万円から160万円に引き上げられます。

所得税においては、2025(令和7)年度の所得税から、住民税においては2026(令和8)年度からの適用となります。

マッチング拠出時の条件である「事業主掛金の額を超えることができない」とする要件を廃止

マッチング拠出は、企業型確定拠出年金(DC)の制度の一部で、2012年から導入されました。この仕組みでは、会社が拠出する掛金に加え、従業員が任意で掛金を上乗せして支払うことができます。さらに、2022年の制度改正により、マッチング拠出とiDeCo(個人型確定拠出年金)のどちらを利用するかを従業員が選べるようになりました。

現行制度では、従業員の掛金が会社の掛金を超えることはできません。今回の改正案においては、マッチング拠出時の条件である「事業主掛金の額を超えることができない」とする要件が廃止されることになりました。

iDeCo掛金限度額を引き上げ

公的年金にプラスして、自分で老後資金を積み立てるiDeCo(イデコ・個人型確定拠出年金)。この制度では、掛金を所得から控除できる税制優遇が受けられます。今回の改正で、その掛金の上限額が引き上げられることになりました。

・企業年金がある会社員の場合

現在、iDeCoの掛金は月額2万円が上限で、企業年金と合わせた合計は5万5000円までと決まっています。改正後は、この合計の上限が7000円増えて6万2000円になります。

・企業年金がない会社員の場合

現在のiDeCo掛金上限は月額2万3000円ですが、改正後はこれが6万2000円に大幅に引き上げられます。

・自営業者の場合

自営業者は、iDeCoの掛金と国民年金基金の掛金を合わせた上限が6万8000円となっていますが、これも7万5000円に引き上げられます。

あわせて、国民年金基金の加入限度額も7万5000円に引き上げられます。

子育て世帯や若年夫婦世帯に対する住宅ローン減税優遇が1年延長

住宅ローン減税は、年末時点での住宅ローン残高に応じて、所得税や住民税が軽減される制度です。このうち、子育て世帯などに対しては、優遇措置がさらに1年間延長されることになりました。

住宅ローン減税の対象となる借入額の上限は住宅の省エネ性能に応じて決まっており、

子育て世帯などには以下のとおりです。

・「長期優良住宅」:5000万円

・ゼロエネルギー住宅:4500万円

・省エネ基準適合住宅:4000万円