はじめに

2025年度税制改正で、確定拠出年金(DC/iDeCo)の一時金受取に関する制度が変更となります。退職金との受取間隔が5年から10年に延長され、SNSでは"iDeCo改悪"と話題に。しかし、実際に影響を受けるのは65歳定年企業に勤める一部の人々に限られます。本記事では、改正の影響と対応策について解説します。

「iDeCo改悪」の実態と影響を受ける人々

2025年度の税制改正大綱において、確定拠出年金(以後、DC/iDeCoと表記)の一時金受取に関する重要な制度変更が盛り込まれました。

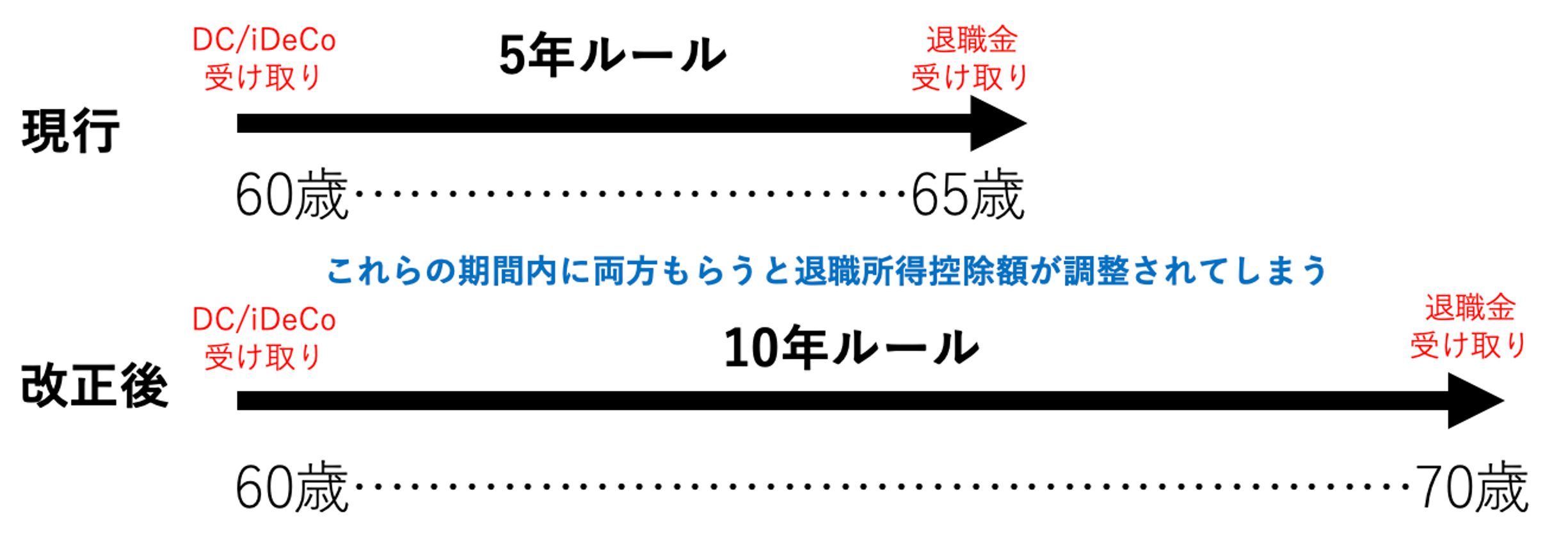

現行制度では、DC/iDeCoを退職金より先に受け取る場合、5年間の間隔があれば、退職金とDC/iDeCoそれぞれに対して勤続年数や加入期間分の控除を受けられました。しかし、改正案ではこの間隔が10年に延長されることになり、SNS上で”iDeCo改悪”と話題になり炎上したのです。

ただし、改悪といわれる今回の改正で影響を受ける人は限定的と考えられます。というのも、最近では65歳になるまで働ける環境は整っているものの、一般的に日本の企業は60歳定年が多く、退職金を60歳で受け取りつつ雇用継続制度などで働き続けるケースが大多数なのです。また、DC/iDeCoは原則60歳以降に受け取るルールなので、退職金の前にDC/iDeCoを受け取ることはできないからです。

改正の影響を受けるのは、65歳定年で退職金を受け取るケースです。筆者はファイナンシャル・プランナーとして退職金の受け取り方の相談をいただきますが、肌感覚的にはいわゆる大手企業に勤務し、複数の退職金制度がある人の10人に1人ほどといったところでしょうか。令和4年高年齢者雇用状況等報告のデータでは、65歳定年企業は大企業で15.3%(約6-7社に1社)と示されています。

今回の改正で、個人がやるべきことは、勤務先の退職金制度を調べて自分自身への影響を確認することです。

改正による影響を受ける人はどうすればいいの?

では、改正で影響がある場合、どうしたら良いのでしょうか。

まずは具体的に①60歳でDC一時金受給、②65歳で退職一時金を受給した場合の税額について試算することです。

改正後は退職所得控除を満額使えなくなるため、65歳で受け取る退職一時金が手取り減になる可能性があります。以下は、改正前後の比較図になります。

退職所得控除を満額使える受け取りパターン

具体的にどのくらい影響があるのか、筆者のお客様のケースで計算してみましょう。2年前(2023年)の60歳でDC1,200万円を一時金として受け取ったAさん。DCの加入期間20年のため、退職所得控除800万円を使い切りました。Aさんが退職一時金を受け取るのは65歳になる2028年の予定です。勤続年数は42年、現行制度なら42年分の退職所得控除2,340万円(=800万円+70万円✕22年)をまるまる使えます。つまり、退職一時金が2,340万円以内なら税金はかかりません。

改正後は10年以内に退職一時金を受け取ると退職所得控除に調整が入りますから、Aさんのケースでは1,540万円(=2,340万円-800万円)に控除枠が減ることになります。Aさんの退職一時金は1,800万円の予定と聞いていますから、6万5,000円が増税、つまり、手取り減になります。

Aさんのケースでは手取り減の影響は少ないことが示されましたが、60歳時点のDC/iDeCoの加入期間と受給額、65歳時点の退職一時金の金額と勤続年数によって影響額は異なります。そのため、必ず自分のケースで確認する必要があります。

また、これからDC/iDeCoを受け取り、影響があるかもしれない場合は、以下の選択を検討することも一考です。

- DC/iDeCoの受け取りを年金で分割受給する

- DC/iDeCoの受け取りを一時金と年金の併用にする

- 退職一時金で控除枠が余る時は、DC/iDeCoの受け取りを65歳にして控除枠を使い切り、残りを年金で分割受給する

ただし、DC/iDeCoを分割で受け取ると、一時金受け取りの時にはかからなかった社会保険料の負担があるので、留意が必要です。