はじめに

税金の計算のもとになる所得を差し引く「所得控除」のひとつに、「医療費控除」と「セルフメディケーション税制」があります。どちらも、かかった医療費などを確定申告することで税金が安くなる制度ですが、医療費控除とセルフメディケーション税制は併用できません。では、どちらを選択するほうがお得なのでしょうか?

今回は、医療費控除とセルフメディケーション税制のしくみと、どちらを選択するほうがお得なのか、ポイントを紹介します。

一定金額を超える医療費分が節税できる医療費控除

医療費控除は、1月1日から12月31日までの1年間に負担した医療費が一定額を超えるときに、確定申告することで節税できる制度です。医療費控除の控除額は、次の計算式で求めます。

●医療費控除の控除額

・所得200万円以上の場合

(1年間の医療費の合計額-保険金や公的給付の補てん金額)-10万円

・所得200万円未満の場合

(1年間の医療費の合計額-保険金や公的給付の補てん金額)-所得の5%

※上限200万円

・所得200万円以上の場合

(1年間の医療費の合計額-保険金や公的給付の補てん金額)-10万円

・所得200万円未満の場合

(1年間の医療費の合計額-保険金や公的給付の補てん金額)-所得の5%

※上限200万円

1年間の医療費の合計から、医療保険や健康保険などから受け取ったお金を引いた額が10万円超(所得200万円以上)、所得額の5%超(所得200万円未満)の場合、医療費控除が受けられます。

「医療費が10万円を超えたら利用できる」というイメージをお持ちの方が圧倒的に多いのですが、所得200万円未満ならば「医療費が所得の5%を超えたら利用できる」が正解です。たとえば、年金生活者で所得が年100万円ならば、医療費が5万円を超えると医療費控除が利用できます。

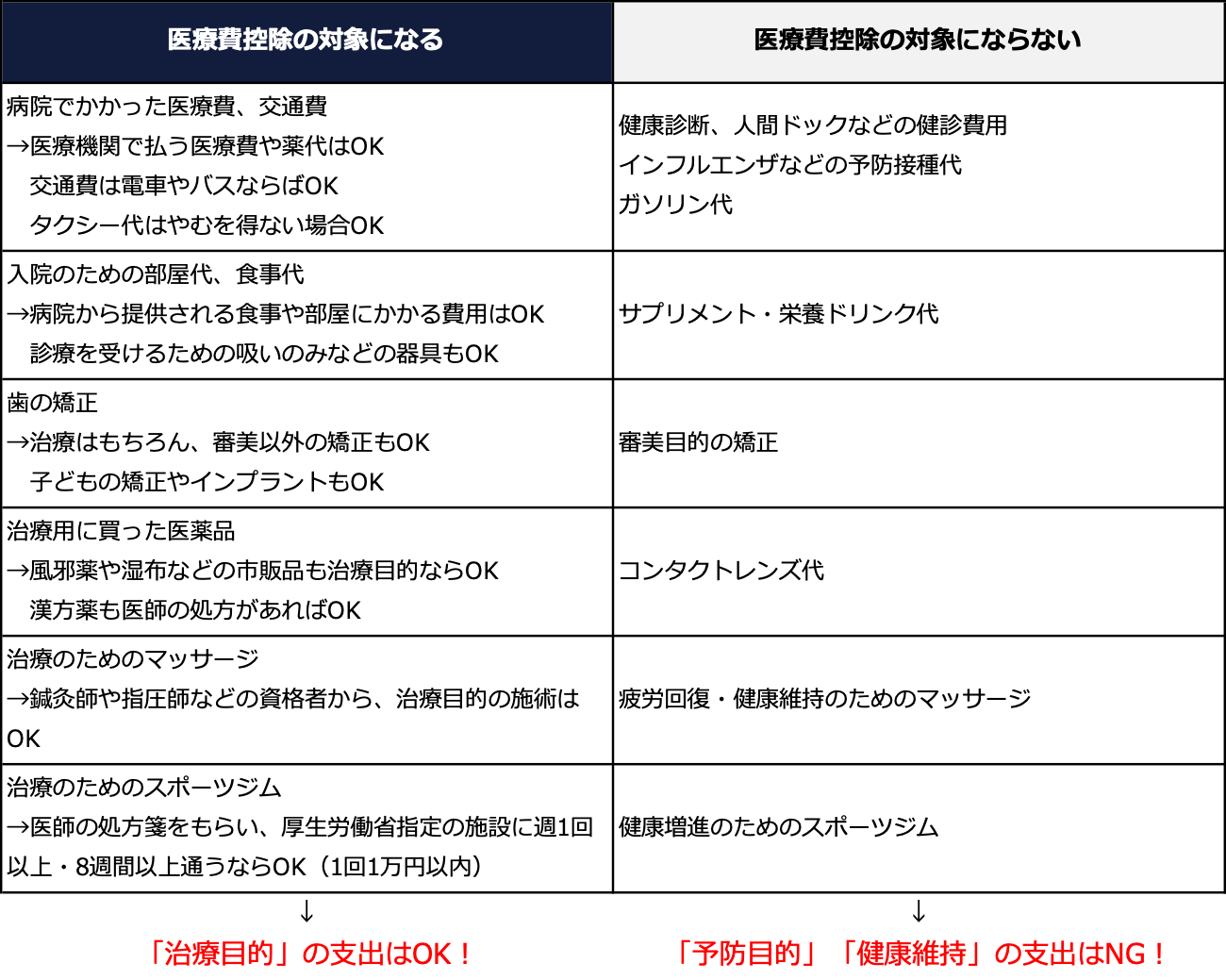

医療費控除の対象になる医療費は幅広く、次の表のとおりいろいろあります。

<医療費控除の対象になる主な医療費>

(株)Money&You作成

(株)Money&You作成

医療費や市販の医薬品はもちろん、歯の矯正・マッサージ・スポーツジムなどは治療が目的でかつ、医師の診断書があるなど条件を満たせば医療費控除が認められます。しかし、病気の予防や健康維持、疲労回復などが目的の費用は医療費控除の対象外となります。