はじめに

住宅価格と住宅ローン金利が上昇する中、家を買えないのではないかという不安な声があがっています。あなたも、「家を買うタイミングを失った」と感じていませんか?

老後不安がくすぶる中、「老後が不安だから家を早く買う」という方は多いです。さらなる金利上昇も想定される今、「早く家を買わなければ損してしまうのでは」と不安を感じるかもしれませんが、これから家を買うことを考えている方に求められるのは、「家を買うリスク」の再確認です。

愛媛県に在住し、空き家の増加など多くの人口減少の現実をみてきたFPとしては、人口が減少する中、焦って家を買うことは、リスクが大きいと考えます。

「老後が不安だから家を早く買う」はリスクが大きい

50年住宅ローンも登場している昨今、20代から住宅ローンを組む人は珍しくありません。長期に渉る返済を考えれば、若いうちから契約しておくのは、堅実な選択です。ただし、「老後が不安だから、とにかく家のような大きなお買い物は早くすませてしまおう」という発想で家を買うのは危険です。人口減少により、将来大きなリスクを負う可能性があるためです。

例えば、不動産業者などからはよく「家を買えば家賃の支払いがいらなくなる」といったメリットをあげ、持ち家はお得、といったイメージで説明されます。しかし、家を買うと家賃の代わりにその他の多くの支払いが生涯にわたって必要になったり、賃貸にはないリスクを負うようになったりすることは、ほとんど説明されません。

住宅価格は上がる一方、土地価格の動きは二極化しており、資産形成に適した土地はより限られてきています。

家を買うことによるリスクの影響を長期的に投影した上で、適切なファイナンシャルプランを策定し、住宅取得に向けたプランをたてるべきです。

家を買うことによる最も大きなリスクは資産価値を減らすキャピタル・ロスリスクです。地域によっては、家が資産形成になるどころか、将来資産を大きく減らすリスクとなる可能性があります。

最近の金利推移・住宅価格の動向

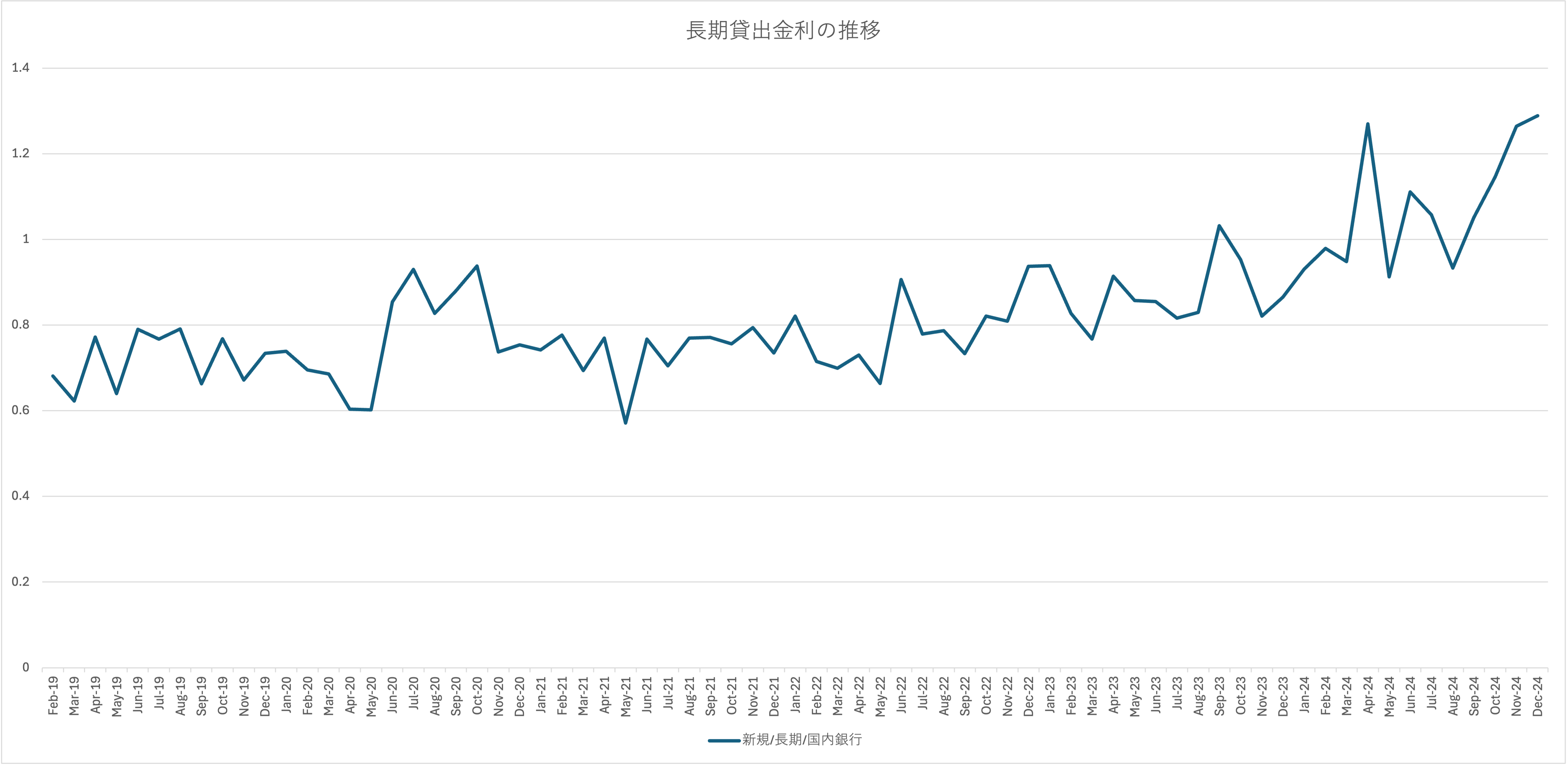

2月末に公表された国土交通省の不動産価格指数によれば、全国の住宅総合指数は10年前と比較して約37%上昇しています。一方、金利も上昇しており、日本銀行「貸出約定平均金利」を参照すると、以下のとおり国内銀行の長期貸出金利は上昇傾向にあり、住宅ローン金利は上昇を続けています。

画像:日本銀行「貸出約定平均金利」より著者作成

画像:日本銀行「貸出約定平均金利」より著者作成

金利も不動産価格も上がっている、となると家を買うハードルは高くなります。すると、早く家を買わないと損するのでは?と思ってしまいそうですが、だからといって買い急ぐべきではありません。

なぜなら、不動産価格の上昇は、必ずしも土地価格の上昇によるものではないためです。

不動産価格上昇の主な要因

近年の不動産価格の上昇は、以下の要因が考えられます。

- 材料費の高騰: 建築資材の価格上昇と家の標準仕様が省エネ住宅に変更されたことにより、住宅建設コストが増加しています。

- 人手不足: 職人不足が深刻化しており、人件費が高騰しています。

- 買い手の違い: 不動産の買い手は個人だけではありません。企業や外国人からの需要が高いエリアでは特に、大きな価格上昇が目立ちます。

重要なのは、不動産価格の上昇は必ずしも土地価格の上昇によるものではなく、建築にかかるコストからも影響を受けている点です。