はじめに

百貨店業界全体の先行きは?

百貨店業界は、コロナ禍からの回復過程で訪日需要の戻りや高額品の売れ行きに助けられてきました。一方で、国内消費の先細り、人手不足、商業施設の老朽化といった構造的課題は依然として残っています。じつは、市場規模で見ると、この20年間で3兆円近く縮小しています。インバウンド頼みだけでは、この先の成長拡大は厳しいと思われます。

3月25日に発表された2月の全国百貨店売上高概況では、国内の売上高総額は前年同月比で-3.5%と4ヶ月ぶりのマイナス。一方で、インバウンド(免税売上)は、前年同月比で14.5%と35ヶ月連続のプラスと、今のところかげりは見えていません。

しかし、3月、4月と円高が進行していることや世界情勢が不安定な状況を鑑みると、さすがにインバウンドの強さも揺らいできそうです。やはり、百貨店株がマルッと回復するという希望は、いったん忘れたほうがよさそうです。

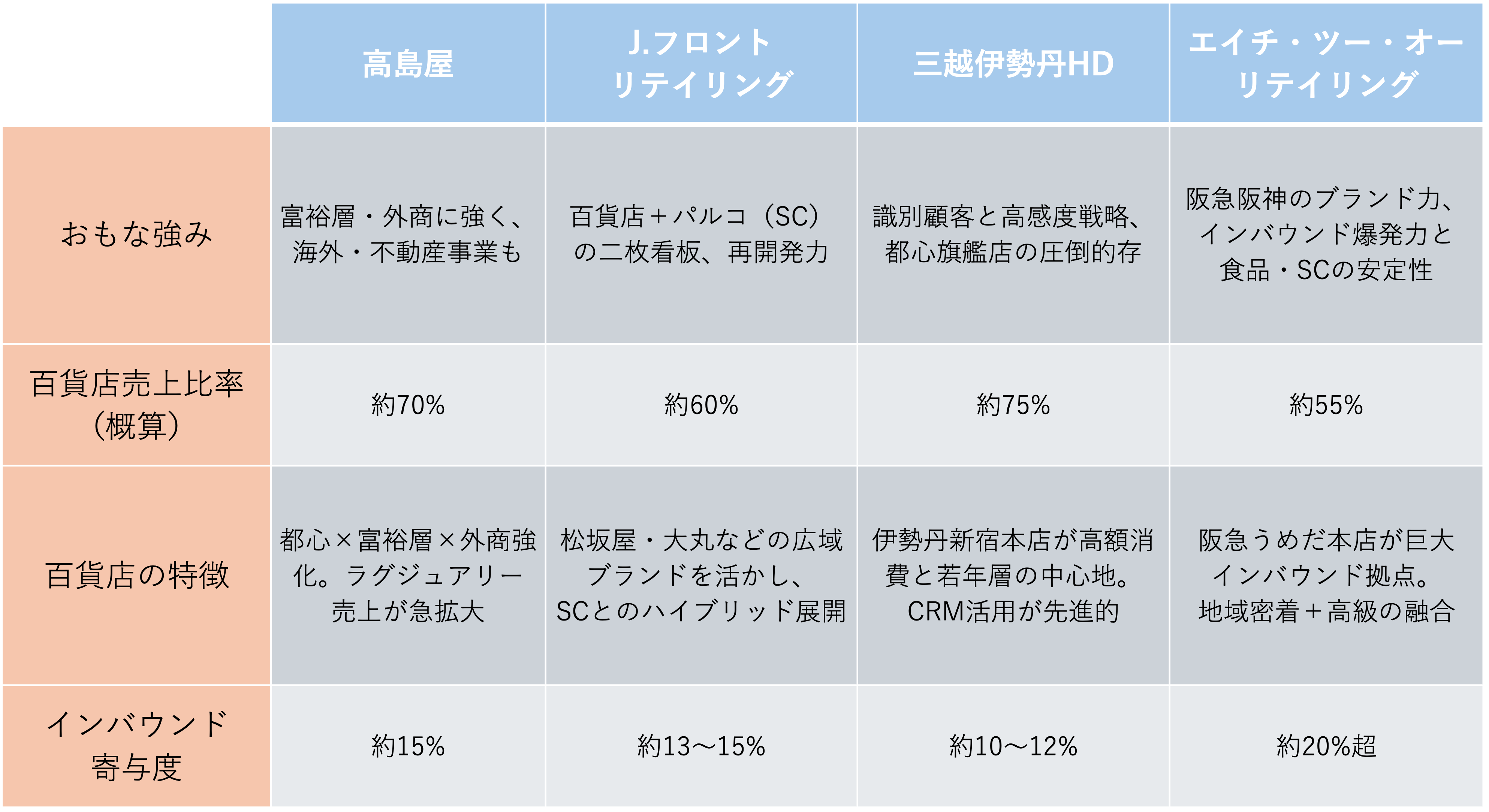

4社の強みから、株価低迷から抜け出しそうなのは?

それぞれの強みや戦略をまとめました。

百貨店業界のインバウンド特需がいったん落ち着くとするならば、百貨店売上比率が低く、食品スーパーやホテルを含めた”地元密着の生活インフラ”的な役割をもつエイチ・ツー・オー リテイリングが有望です。他社に比べて「収益源の分散」が進んでいるので、インバウンドの波が下がっても崩れにくいでしょう。

予想PERは7.8倍(4月18日時点)、PBRは0.8倍とほか3社と比べても割安感があります。ただし、食品スーパーの売上比率が高いがゆえ、営業利益率が低く、それが投資家からの評価を下げている一面もあり、なかなか判断は難しいところです。

また、富裕層・外商に強い高島屋も粘り強そうです。多少の円高は気にならないレベルの海外富裕層を取り込むことができれば、インバウンド全体では足踏みしたとしても、当社の売上には影響ないかもしれません。予想PERは8.3倍(4月18日時点)、PBR0.7倍とこちらも割安感があります。

いずれにしろ今の段階で判断するのは慎重さに欠けます。株価トレンドが下向きなときは、どこまで下がるか分かりません。まずは、三越伊勢丹HDと、エイチ・ツー・オー リテイリングが、新年度予想を出してきてから、あらためて比較検討したいところです。

百貨店株の本格反騰には、成長への“次の一手”が不可欠です。引き続き、各社の戦略を注視していきましょう。

投資管理もマネーフォワード MEで完結!複数の証券口座から配当・ポートフォリオを瞬時に見える化[by MoneyForward HOME]