新着記事

ChatGPTにお金の相談をしても大丈夫? FPが試してわかった「生成AI」の賢い使い方と注意点

個別事情の考慮が必要

ChatGPTをはじめとする生成AIを使う機会が増え、「ちょっとした疑問は生成AIに聞いてみる」という人も多いのではないでしょうか。では、お金に関する悩みも、生成AIに相談しても大丈夫なのでしょうか。本記事では、実際に筆者が試した結果をもとに、役立つポイントと注意点を解説します。筆者が相談を受けることの多い3つのケースについて、生成AIに聞いてみます。良い点と注意点について、見ていきましょう。生成AIの回答は、文章をそのままではなく要点をまとめています。

生活

生活西山美紀

「プロパーカード」と「提携カード」、結局どっちがお得? クレカ選びで損しないための4つの基準

ポイント還元率に差も

クレジットカードには、「プロパーカード」と「提携カード」という分類があります。どちらも店舗やネットショッピングの支払いに使えるという点では同じですが、プロパーカードと提携カードにはさまざまな面で違いがあります。今回は、プロパーカードと提携カードの特徴と違い、実際のカードのサービス例を確認したうえで、プロパーカードと提携カードどちらが皆さんにとってベターなのかを一緒に考えていきます。

生活頼藤太希

株式分割した「サンリオ」の株価が冴えない3つの理由。好業績なのになぜ下落する?

分割後の誤算

わたしが前回この連載でサンリオ(8136)を取り上げたのは、2月12日に発表された第3四半期決算が予想以上に強く、株価が「息を吹き返した」タイミングでした。あのときは、「決算後のバタツキが落ち着いたら、ゆっくり買いポイントを探りたい」と書きましたが、実際、分割後の上昇を期待して少しずつ買いためていました。前回記事:株価急落から一転、サンリオが「復活」した理由。過去最高益と株式分割で狙う“次の成長シナリオ”とは?そして、2026年4月1日、サンリオは1株を5株に分割する株式分割を実施。投資家層の拡大を目的とした、会社側の前向きな施策です。ところが、分割後の株価は期待とは裏腹に冴えない展開が続いています。日頃から「損切りは事務的に」と声高に訴えている手前、安値を割り込んできたら損切りを検討せざるを得ない状況です。しかしどうにも腑に落ちません。あらためて「なぜ株価が上がらないのか」「投資家はどう動くべきか」を考えてみたいと思います。

ビジネス

ビジネス藤川 里絵

iDeCoの入替ファンドは、必ずしも運用成績が優れているわけではない? 「除外・入替」に潜む落とし穴

「35本ルール」の弊害

iDeCoや企業型確定拠出年金は、運営管理機関が加入者に提示する運用商品の数を「3本以上35本以下に収めなければならない」という35本ルールが存在しています。あまりにも本数が多いと選べなくなることが理由ですが、それに際して行われる除外・入替については、注意が必要です。

ビジネス鈴木雅光

【3.6万人調査】確定拠出年金の「掛金上限」を知らない人が過半数? 調査で見えた「意外な事実」

制度改正前に限度額と掛金額の確認を

確定拠出年金(DC)制度の根幹をなすのは「掛金」です。毎月いくら拠出するかによって、将来の資産形成は大きく左右されます。しかし、「確定拠出年金3万6000人調査」の結果からは、意外な実態が浮き彫りになりました。前回記事:3.6万人調査で判明「分散投資」のつもりがリスク増? 確定拠出年金で多くの人が陥る“重複”の落とし穴

ビジネス浦田春河

若者の「年金は払い損」は本当? 新社会人が投資より先に知るべき3つのお金の仕組み

年金制度の大きな誤解

4月は新入社員向けの研修や、新しい職場・役職での企業研修が重なる季節です。最近では「ファイナンシャルウェルビーイング」という考え方のもと、社員教育の一環として金融リテラシー向上に取り組む企業も増えてきました。こうした場で講師としてお話しする際、筆者が特に新社会人の方にお伝えしているのは、「投資の前に、まず世の中の仕組みを理解すること」の重要性です。今回は、資産形成の土台となる「税制」「社会保険」「年金」の3つの仕組みを通じて、お金との向き合い方を整理してみたいと思います。

ビジネス山中 伸枝

米国株が下落する中で買われた企業は? S&P500「値上がり銘柄」ランキングと好調の背景

戦争終結時の動きにも警戒

2026年も早いもので、3か月が過ぎました。アメリカとイランの戦争が続く中、不安定な相場が続いています。特に米国市場は、弱い相場展開となっています。米国の代表的な株価指数であるS&P500指数は、年初来で4%安で推移しています。日本のTOPIXは2.6%高で推移しました。そうした中で、S&P500採用銘柄において、どのような企業が買われ、どのような企業が売られたかを見ていきたいと思います。

ビジネスたけぞう

節約しているのにお金が減る? 気づかないうちに家計を圧迫する“もったいない習慣”5つ

固定費とサブスクに注目

4月から、新生活がはじまった人も多いでしょう。仕事や家族の変化、引っ越しなど、生活が大きく変わる時期こそ、家計のクセが出やすいタイミングです。気づかないうちにムダな出費が増えて、そのまま習慣になってしまうことも少なくありません。早めに気づけば、軌道修正は十分に可能です。そこで今回は、春の新生活の時期に陥りがちな“もったいない習慣”を5つご紹介します。

生活【NISAで一生モノ】株主優待と配当金も! ひと粒で2度おいしい2026年4月の欲張り銘柄3選

配当と株主優待のバランス銘柄

新年度がスタートする4月。優待ラッシュの3月が過ぎ、ホッと一息ついている方もいらっしゃるかもしれません。一方で、最近は海外の地政学リスクなどを背景に株価の上下動が続いており、日々のニュースに少し不安を感じている方も多いのではないでしょうか。こんな時だからこそ、市場の波に無理に合わせようとせず、限られた新NISAの成長投資枠で「長く大切に持ち続けたい」と思える銘柄を見つけることが大切です。今回は、日々の暮らしに寄り添う優待品と、業績に支えられた配当金の両方をバランスよく期待できる、心強い3社をご紹介します。非課税の恩恵を活かしながら、ご自身のペースでじっくりと資産を育てていくためのヒントとして、お役立ていただければ幸いです。

ビジネスペリカン

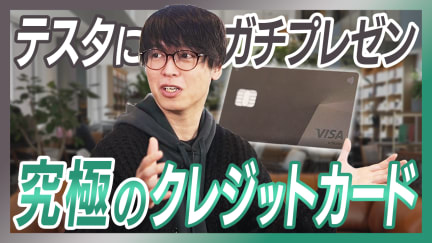

ポイント還元だけじゃない! 投資家テスタ氏が「特別な体験」のために収録中で“ガチ申し込み”したクレカとは?

【PR】Money Forward HOME・三井住友カード

家計簿・資産管理アプリ「マネーフォワード ME」が発信する動画の企画として、日本を代表する個人投資家・テスタ氏をゲストに迎えた特別対談が公開されました。プレゼンターが三井住友カード Visa Infiniteの魅力を全力でお伝えした結果、なんとテスタ氏が収録中にカードを申し込むという異例の展開に。本記事では、その熱いプレゼンとテスタ氏のお金に対する価値観をお届けします。

生活MONEY PLUS編集部

老後家計を再設計するとき、60代が迷い続ける理由…投資より難しいのは“取り崩し”だった

資産を「役割」で再設計する

投資については学んできた。NISAも始めた。老後資金の準備はそれなりにしてきたつもりだ。それなのに60代に入ると、むしろ家計の不安が増していく。理由は単純で、これから向き合うのは「増やす判断」ではなく「減らす判断」だからです。年金を受け取りながら、貯蓄や投資資産をどう使っていくのか。その“取り崩し”は、投資よりもはるかに判断が難しい局面に入ります。老後家計が迷いやすくなる背景と、再設計の考え方を整理していきます。

老後

老後三原由紀

日本の長期金利が転換局面へ――注目高まる国債市場

物価・日銀・米金利…3つの視点で読み解く市場の変化

2026年3月30日の国債市場では、長期金利の指標となる新発10年国債(第381回債)の利回りが一時2.390%に達し、1999年2月以来の高水準を付けました。長く続いた低金利環境が転換局面に入ったことを、市場があらためて印象づけた1日です。国債利回りの上昇は、債券市場だけの話ではありません。株式、不動産、為替、そして個人の資産運用まで、価格の前提そのものを変えていく可能性があります。いま起きている変化の本質と、投資判断を考えるうえで押さえたい視点を見ていきます。

ビジネス三井 智映子

Amazonなどネットショップで50%還元、ANA Payは100%還元も! 4月の注目キャンペーンまとめ

100%キャッシュバックも

4月は、身近な買い物で使いやすいキャンペーンが多く出ています。今回は、その中でも活用しやすく、お得を実感しやすい内容を中心にまとめました。

生活ハイジ博士

株価乱高下の今は「動く時間」ではない、5月の決算ラッシュに向けて今すぐやるべき3つの準備

待つ余裕が最大の武器

イラン情勢の悪化で、株式市場は一段と不安定さを増しています。日経平均株価が1日で数千円単位で上下し、証券口座を開くたびに心臓がヒュッとなる日が続いています。「これは買い場なのか、まだ下がるのか」「持っているこの銘柄、売ったほうがいいのか」——そんな問いが頭をぐるぐると駆け巡っている方も多いのではないでしょうか。わたしも同じです。ただ、わたしの経験上、こういう局面で焦って動いた売買は、たいてい後悔することになります。

ビジネス年収500万なら月いくら? 4月から始まる「子育て支援金」の実質負担

社会保険料に上乗せされる新制度を解説

2026年4月から「子ども・子育て支援金制度」が始まります。少子化対策の財源を確保するため、公的医療保険料に上乗せして徴収される新たな仕組みで、会社員なら給与から天引き、自営業者は国民健康保険料に反映されます。「独身税」という言葉も広まりましたが、実際には子どもの有無に関係なく、公的医療保険に加入する人が広く負担する制度です。ここで最も気になるのは「結局いくら負担が増えるのか」という点ではないでしょうか。今回は年収500〜600万円の会社員世帯を例に、負担額の目安と制度のポイントを整理します。

生活前田 美優

「働いていなくても預けられる」は本当? 4月開始「こども誰でも通園制度」と一時預かりの使い分け方

「3歳児神話」に科学的根拠なし

「少しだけ子どもと離れて、一人になりたい…」そう思った自分を、責めていませんか?「まだ小さいのに預けるなんて」「怠けてると思われないか」と助けを求めることにブレーキをかけてしまう方は少なくありません。そんな気持ちを、制度の側から溶かしにいく仕組みとして、2026年4月に全国で「こども誰でも通園制度」が始まります。「一時預かりとは何が違うの?」「どこから申し込む?」——この記事では、子育てファミリー専門FPが、制度のポイントと具体的な活用テクニックをお伝えします。

生活藤澤 玄太

転職で企業型DCが「ない会社」へ行く人は要注意! 大切な年金を放置して損をしないための対策

法改正で放置ペナルティがさらに重くなる?

数カ月にわたる転職活動を終え、いよいよ新しい職場でのスタート。期待に胸を膨らませる一方で、退職・入社に伴う膨大な書類手続きに追われている方も多いのではないでしょうか。健康保険、雇用保険、住民税……。次々と手渡される書類の山を片付けるなかで、最も後回しにされがちで、かつ「放置すると確実に損をする」項目があります。それが、前の会社で積み立ててきた「企業型確定拠出年金(企業型DC)」の手続きです。特に、転職先に企業型DCの制度がない場合、これまで蓄えてきた大切な年金資産は、あなた自身の手で「次の場所」へ動かさなくてはなりません。「忙しいから落ち着いてからでいいか」と放置していると、あなたの資産は「自動移換」という名の凍結状態に陥り、手数料だけで数千円単位の目減りを始めてしまいます。2026年4月には制度改正が予定されており、手続きを怠っている人へのペナルティが実質的に強化される見込みです。本記事では、企業型DCがある会社から「ない会社」へ転職する人が直面するリスクと、2026年改正で変わる手数料のルールを徹底解説。大切な年金資産を“置き去り”にせず、将来の自分へしっかり引き継いでいきましょう

ビジネス船津美佳子

「資産を使い切る」と「資産は残す」、人生後半が経済的に豊かになるのはどっち?

経験への投資が鍵

インフレ時代の今、現預金だけで将来に備えていると、お金の価値が目減りし貧しくなっていきます。投資は必須の時代ではありますが、「増やす」のが目的になってしまうとお金は使えなくなります。「人生後半の資産運用」で大切なのは、やみくもに貯め込むことではなく、資産寿命を延ばしながら、いかにそのお金を人生の喜びに変えていくか。「貯める」と「使う」のバランスを見直し、これからの人生を楽しみ尽くすための具体的な戦略を、一緒に探っていきましょう。3月31日に発売される『会社も銀行も役所も教えてくれない定年前後の人生戦略』(プレジデント社)から一部抜粋・改編して解説します。

老後