もしお金のプロが新社会人だったら…。初任給22万、一人暮らしの投資戦略を考えてみた

金融資産への投資だけが投資ではない

4月より新社会人となる方、おめでとうございます。学生時代とはまた違う新しい環境で、充実した毎日を過ごされることと思います。そんな新社会人のうちから、お金を増やすために考えたいのが投資戦略です。今回は、初任給22万円・都内近郊在住の一人暮らしの新社会人を想定して、投資用のお金をどう捻出するか、どんな投資をするのかという投資戦略を考えてみました。

住まい

住まい頼藤太希

「お金持ちになるにはどうしたらいいの?」と子供に聞かれたら?お金の学びになる答え方をFP解説

お金持ちになるための3つのポイントとは?

子どももお金持ちに憧れるもの。将来の夢を聞かれて「お金持ち!」と答える子どももいます。けれど「お金持ち」とはどういう人のことかと尋ねると、あまりわかっていないようです。お金をたくさん稼ぐだけでは、お金持ちにはなれません。稼いだお金を、上手に使い、上手に貯めることが必要です。登場するのはFPママとFPパパ、そして息子のヒロの3人です。※本稿は、頼藤太希・高山一恵著 『11歳から親子で考えるお金の教科書』(日経BP)の一部を再編集したものです。

ビジネス

ビジネス子ども1人を育てるのにかかるお金、もらえるお金はいくらになる?

少子化対策は十分でない

このところ、児童手当の給付制限撤廃や東京都独自の児童給付金など、少子化対策が大きな話題となっています。では、実際に子どもを成人まで育てるのにいくらお金がかかるのでしょうか。反対に児童手当、高校無償化で、どの程度の給付があるかを紹介します。

生活

生活新NISAを控えるいま、始めるならつみたてNISAと一般NISAどっちがよい?

非課税期間の違いが肝に

NISA(ニーサ・少額投資非課税制度)は、投資の利益にかかる20.315%の税金を非課税にできる制度です。すでにニュースなどで、NISAの制度が拡充されることを耳にした方も多いでしょう。ただ、NISAの拡充は2024年から。2023年は、現行のNISAを利用できます。では、2024年のNISA制度拡充を控えたいま、2023年から投資を始めるなら一般NISAとつみたてNISAのどちらがいいのでしょうか。

ビジネス2023年末で廃止のジュニアNISAはいまからでも始めるべき? メリットと注意点を解説

あえて利用する必要はない

現行のNISAには、一般NISA・つみたてNISA・ジュニアNISAの3種類があります。2023年末、これらのNISAでの新規買付が終了し、2024年からは改正後のNISAを利用して非課税の投資ができるようになります。改正後のNISAは一般NISAとつみたてNISAを合わせたような制度です(本記事では「統合NISA」と呼びます)。一方で、ジュニアNISAは統合NISAの発表前からすでに「2023年末で廃止」が決まっていました。一般NISA・つみたてNISA同様、ジュニアNISAで投資できるのも2023年が最後となるのですが、はたしてジュニアNISAはいまからでも始めるべきなのでしょうか。今回は、ジュニアNISAを始めるメリットと注意点を解説します。

ビジネス約6000本もある投資信託はどう選べばよい? 選び方のキホンと気になる疑問をお金のプロが解説

投資信託選びの5つのポイント

投資家が出したお金をまとめて、プロが代わりに運用してくれる投資信託は、長期・積立・分散投資が簡単にできるうえ、つみたてNISA・iDeCoといった節税に役立つ制度でも利用される金融商品です。でも、投資信託ならどれでもいいのかというと、そんなことはありません。今回は、「投資信託の選び方のキホン」を紹介します。

ビジネス「月5万円以上」貯蓄ができる会社員向け、おすすめ投資戦略をお金のプロが解説

つみたてNISA、iDeCoの次は?

お金を増やす方法はいろいろありますが、資産形成期、特に貯蓄に回せるお金が少ない時期は選択肢が限られてきます。優先順位は概ねつみたてNISA・iDeCoとなるので、貯蓄金額に回せるお金が月5万円であれば、預貯金・つみたてNISA・iDeCoの配分で終わってしまいがちです。以前の記事で、月5万円投資する場合の投資のロードマップを詳しく紹介しましたが、今回は、月5万円以上に貯蓄ができる場合や、すでにある程度余裕資金がある場合の投資戦略を考えていきたいと思います。

ビジネス投資初心者はまず何から始めるべき?時間のない会社員でもできる初級投資ロードマップ

投資を始める前にやるべきこと

投資を始めたいと思っても、何からやっていいのかわからない方は多いもの。そこで今回は、投資初心者にぜひ取り組んでほしい投資戦略と、おすすめの投資方法、月5万円投資する場合の投資のロードマップまで、詳しく紹介していきます。

生活将来、年金はいくらもらえる? 何歳から受け取るのが正解? 繰り上げ・繰り下げの損益分岐点は何歳か

税金・社会保険料の天引きに注意

老後の大切な収入である「年金」は、老若男女関係なく誰もが気になる関心事です。将来、自分は年金はいくらもらえるのか、年金の金額を大きく左右する繰り上げ受給・繰り下げ受給とは何なのか、はたして年金は何歳から受け取るのが良いのかなど、気になることが盛り沢山なのが、年金です。今回は、自分は年金がいくらもらえるのかの目安や、年金の繰り上げ受給・繰り下げ受給の仕組み、繰り上げ・繰り下げの損益分岐点を解説していきます。

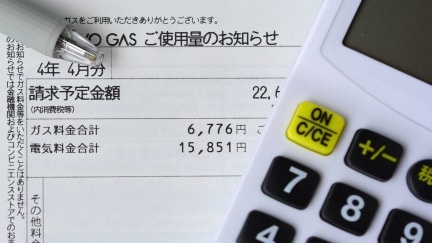

ビジネス電気代は1年で3,000円以上も値上がり…一番電気代が高い冬にやっておくべき節約法

購入方法の見直し、節電、ポイントを活用

原油高騰、ウクライナ侵攻、インフレ、円安……。2022年、さまざまなできごとの影響を受けて値上がりした電気代は、これからも値上がりが見込まれます。冬は一年で一番電気代が高い季節ですから、家計が心配な方も少なくないでしょう。そこで今回は、電気代が高い冬にやっておくべき節約法を解説します。

生活2022年12月スタートの国税「Pay払い」利点と注意点をお金のプロが解説

利用上限金額は要注意

所得税、相続税、贈与税といった国税は、今やコンビニ払いやクレジットカード払いも可能となり納付しやすくなっています。2022年12月からは、新たに国税のスマホアプリ納付が支払い方法に加わります。いわゆる「Pay払い」がスタートし、スマホ決済アプリを使って国税を納付できるようになります。今回は、国税のPay払いの仕組みと、Pay払いの利点・注意点を解説します。

生活企業型DC、加入したまま放置で損をしていることも…加入後に取るべき行動、判断基準をお金のプロが徹底解説

お金が増える状態にしたうえで放置がよし

みなさんの会社には、企業型確定拠出年金(企業型DC)の制度はありますか?そもそもこの制度が会社にあること自体わからなかった方や、企業型DCに加入したのは覚えているけれどそのままにしている方は、せっかく老後資金作りに適した制度が利用できるのに、うまく活用できていない可能性があります。今回は企業型DCでチェックしておきたいこと、これから取るべき行動、そして老後資金を上手に用意するための判断基準を解説します。

生活10%を超える還元も! PayPay、楽天ペイだけじゃない、ぜひとも使いたいお得な地域通貨・地域ペイまとめ

旅行先の地域通貨を使う手も

買い物するならポイント還元のあるキャッシュレス決済で。PayPayや楽天ペイといったスマホ決済を活用している方も多いでしょう。でも、お住まいの地域に「地域通貨」があれば、もっとお得に買い物ができるかもしれません。今回は、地域通貨・地域ペイはどんなものか、お得な地域通貨・地域ペイをご紹介します。

生活2022年改正でますます便利になったiDeCo!3つの改正点と企業型DC加入者がiDeCo併用する場合の注意点

マッチング拠出かiDeCo併用、どっちを選ぶべきか

iDeCo(イデコ・個人型確定拠出年金)は、節税しながら老後資金を用意できるお得な制度。税制優遇の恩恵を受けながら、長期積立投資制度ができる制度として「つみたてNISA」とともに、利用者も年々増え続けており、注目されています。2022年の4月・5月・10月とiDeCoの制度が大きく改正され、ますます使いやすくなりました。今回は、iDeCoの3つの改正点と企業型DC加入者がiDeCoを併用する場合の注意点を解説します。

ビジネス滞納だけじゃない。クレジットカードで信用力を下げる7つのNG行為をお金のプロが解説

便利な半面、気をつけたほうがよいことも

この数年、キャッシュレス決済が一気に広まりましたが、キャッシュレス決済といえばやはりクレジットカード。JCB「クレジットカードに関する総合調査(2021年度版)」によると、クレジットカードの保有率は85.9%と、他のキャッシュレス決済手段を上回っています。でも、果たして自分に合ったクレジットカードを正しくお得に使えているでしょうか。今回は、クレジットカード選びのポイントと、クレジットカードを利用するうえでやってはいけないNG行為を解説します。

生活証券口座は複数持つべき? 証券会社選びのポイントをお金のプロが解説

売買手数料だけでは差がつきにくい

証券会社では、株式投資をはじめ、さまざまな金融商品の取引ができます。でも、証券会社ならどこでも同じかといえば、そうではありません。自分のしたい投資に合わせて証券会社を選べば、投資がよりお得で有利になるでしょう。証券会社はたくさんあるので、証券口座は複数持つべきなのかという疑問もあることでしょう。今回は、証券会社選びのポイントや、証券口座の組み合わせ方もご紹介します。

ビジネスお金持ちになる人、お金持ちになれない人の決定的な違い。お金持ちに共通する6つの傾向とは?

とにかく行動すること

〝お金持ち〟この言葉をみて、みなさんはどのような人を思い浮かべますか?「ケチ」「奢るのが好き」「生活水準が高い」「高級車に乗っている」「ビジネスクラスに乗っている」「毎晩高級ワインを飲んでいる」「生活水準は一般的」「ハンバーガーが好き」「チェーン店の牛丼が好き」「寄附が好き」「投資が好き」「」「不動産を持っている」「ビジネスを持っている」「質素な暮らしをしている」……。みなさんが思い浮かべるお金持ちは、おそらくすべて正解です。お金持ちだからといって、みんながみんなケチではないし、みんながみんなハイクラスの生活や消費をしているわけではないからです。ではここで疑問なのが、お金持ちになる人、お金持ちになれない人の決定的な違いはどこなのかです。習慣・考え方に違いがありそうだと思うのではないでしょうか?そこで、今回はお金持ちに共通する習慣・考え方をお伝えします。

ビジネスPayPay、LINE Pay、楽天ペイ…スマホ決済アプリはどう選べばよい? それぞれの特徴と選び方をお金のプロが指南

スマホ決済アプリは多くても2つに絞る

キャッシュレス決済の手段の中で、スマホで買い物が簡単にできる「スマホ決済アプリ」が存在感を増しています。キャッシュレス推進協議会「コード決済利用動向調査 」によると、2021年のスマホ決済(コード決済)の利用額は7兆3487億円で、電子マネーの決済金額5兆9696億円を追い抜きました。ただ、スマホ決済アプリはたくさんあり、どう選べばよいか悩む方も多いでしょう。そこで今回は、おもなスマホ決済アプリの種類と特徴を踏まえ、どれを選べば良いのか解説します。スマホ決済アプリをまだ利用していない方はもちろん、すでに使っている方も、自分に合ったスマホ決済アプリを見つけましょう。

生活