はじめに

セミリタイアのメリット・デメリット

セミリタイアの大きなメリットに、時間の余裕が挙げられます。日々成長していく0歳のお子さんを前にして、夫婦共働きを続けているお2人にとっては、時間に追われない生活は理想的と言えるでしょう。

ご相談者さんは、下の子が小学校に上がるまで今の会社で時短勤務を続けて、その後は年収150万円程度のパートで働きたいとのことでした。ご主人は40歳の時に年収250万円程度を目標にするのでしたね。お2人にとってそのタイミングは今から10年後になります。その時、上の子が10歳、下の子が7歳になる見込みです。

お子さんがともに小学生のタイミングで、時間の余裕が生まれると、一緒に料理を作ったり、宿題を見てあげたり、家族でキャンプや旅行に行ったり、いろんなことができそうですね。

ですが、セミリタイアをするにあたって、いくつか考えておいてほしいことがあります。中学生になる頃から、お子さんは忙しくなり、自分の時間や友達との時間を重視するようになるでしょう。その一方で、塾代や受験費用、部活の遠征費などに、お金がどんどんかかるようになります。

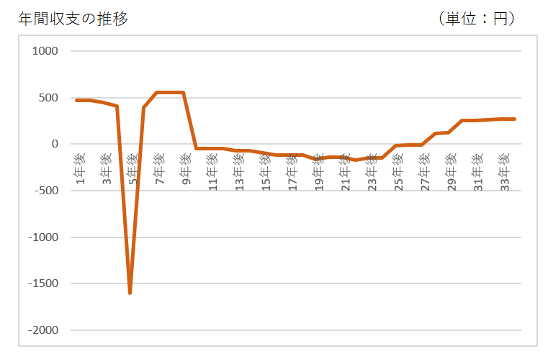

家計の年間収支に注目してみると、頭金を支払って住宅購入する5年後と、セミリタイアをする10年後から下の子の教育が終わる27年後までの17年間が継続して年間収支のマイナスが続きます。特に子どもが高校生と中学生になる16年後から、上の子が大学院を卒業する24年後までの9年間は、2人分の教育にお金がかかるため100万円超の赤字が続きます。

教育資金計画には余裕を持って

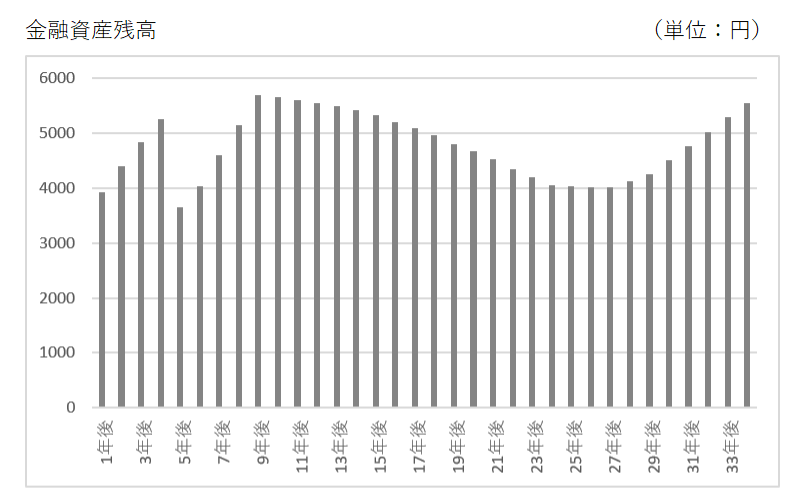

キャッシュフロー上で、金融資産残高を見ていきましょう。年間収支の赤字が続く時期がありますが、65歳時点で金融資産残高は5,000万円を超えています。30代半ばでマイホームを購入して40歳でセミリタイアをしても、2人のお子さんの教育費もねん出できる見込みです。

しかし、安心は禁物です。ここからは教育支出について考えていきましょう。

現在、お子さん2人の教育費は、現役で国立理系に入学し、そのまま大学院まで進学する設定となっています。この場合、2年目以降の学費は年間54万円で、理系としては最高にコスパの良いコースです。

ただ、お子さんの進路は親の希望通りにいくとは限りません。例えば、進学先が私立大学になった場合、理系学部の初年度納入金は平均で153万円、2年目以降でも130万円、大学院修士課程を卒業するとした場合、6年間の学費がかかります。もしもお子さん2人が私立大学・大学院の理系学部に進学すると、国立大学に進学した場合に比べて、約1000万円教育費による支出が増えます。さらに自宅を出てひとり暮らしをする場合や、海外留学などの可能性も考えると、さらに想定外の出費は膨らみます。

想定外の支出によって金融資産残高が大きく減少すると、そこから得られる運用益、配当金収入が減少します。セミリタイア生活に入ると、会社員を続けた時のように退職金や厚生年金への期待ができなくなりますから、配当金が大事な収入源となります。現在、毎年5万円ずつ配当金収入が増え続ける設定でキャッシュフローを作成していますが、教育支出の増大によって資産を大きく取り崩すと、配当金収入が崩れる可能性があることには注意が必要です。

ご相談者さんご夫婦は、30代半ばで4,500万円の住宅を購入してセミリタイアをしても、子ども2人を育てられる見込みとなりました。教育費などで想定外の支出があった場合でも、今回のキャッシュフローのように老後の余裕がある暮らしを実現するには、セミリタイア後に生まれた時間をいかに使うか、蓄えた資産にいかに働いてもらうかにかかっています。

人生にはさまざまな想定外がありますし、家計のキャッシュフローはちょっとした要因で変動します。引き続き家計管理や資産形成に努めるとともに、セミリタイア後に生まれる時間を生かして新たな収入源を育てることもお勧めします。

連載「みんなの家計相談」でお悩み募集中!読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのFPが答えます。相談はこちらから。

「私、同年代より貯蓄が上手にできていないかも…」お金の悩みを無料でFPに相談しませんか?[by MoneyForward HOME]