はじめに

給与が伸び悩み、インフレで物価が上昇する今、投資の力を活用するのは必須の時代を迎えています。しかし、臆病な人の多くは、投資が必要なのはわかったけれど、「そうはいっても、お金が減ってしまうのは怖い」と思っていることでしょう。

確かにお金が減る可能性は、投資をする以上ゼロにすることはできません。しかし、投資の仕方を工夫し、リスクを抑えながら投資をすれば、「いきなり一文なしになってしまった」といった事態は避けられますので、どうか安心していただければと思います。

今回は、臆病な人でもお金を増やせる資産配分の考え方をお伝えします。

投資のリスクとリターンの関係

「投資にはリスクがあります」などというと、「やっぱり危ないじゃないか」と思われるかもしれません。確かに、リスクは「危険」という意味でも使われる言葉です。しかし、投資の世界では、リスクは「投資の結果(リターン)の振れ幅」という意味で使われます。

投資のリスクとリターンは、トレードオフ(比例)の関係にあります。金融資産によって、投資のリスクとリターンは変わります。

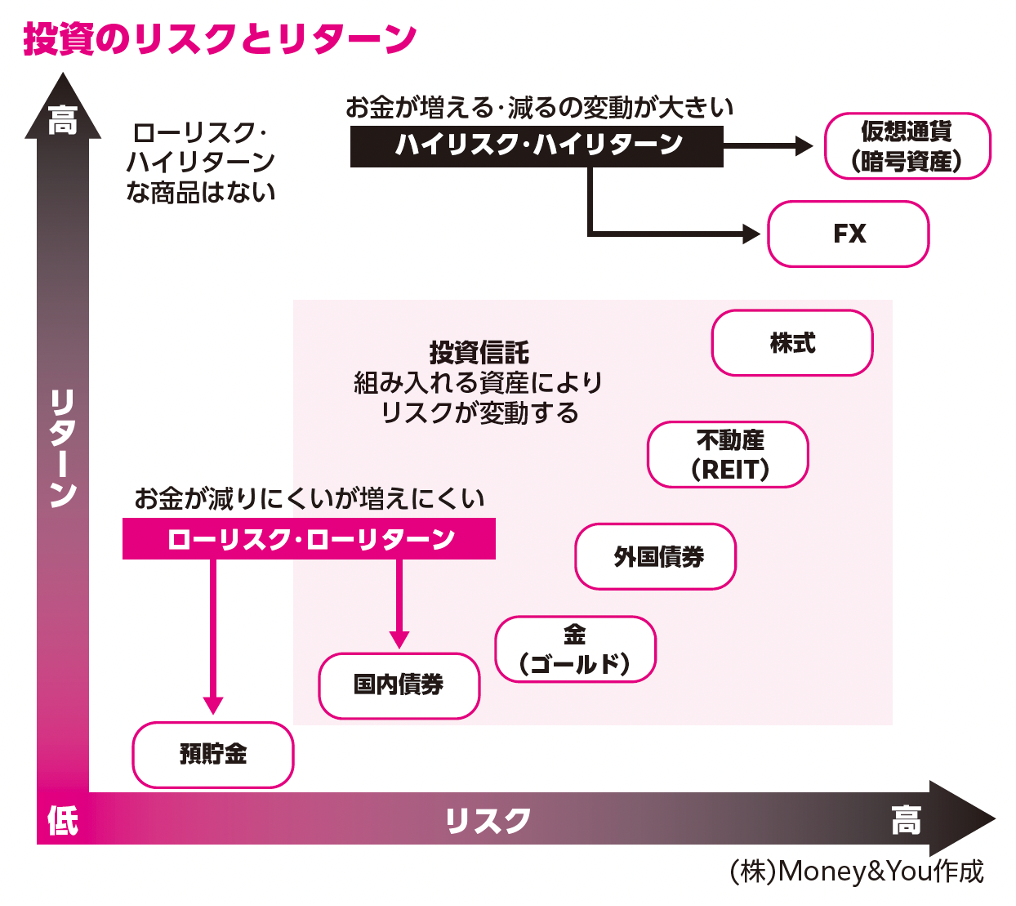

投資のリスクとリターン

画像:著書「臆病な人のための リスクが少ないお金の増やし方」(ぱる出版)より

画像:著書「臆病な人のための リスクが少ないお金の増やし方」(ぱる出版)より

預貯金には、リスクがほとんどないので減りませんが、大きく増えることもありません。定期預金や個人向け国債(国内債券)も、お金が減りにくく増えにくい、ローリスク・ローリターンの商品です。

株は金融商品のなかでも比較的ハイリスク・ハイリターンな商品です。お金が大きく増える期待ができる一方で、大きく減ってしまう可能性もあります。また、投資信託は株・不動産(REIT)・債券などを複数組み入れた商品で、何を組み入れているかは投資信託ごとに異なります。株を100%組み入れていればリスク・リターンは高め、債券を100%組み入れていればリスク・リターンは低めとなります。

気をつけなければならないのは「ローリスク・ハイリターン」と謳われる商品です。誰しも、ローリスクでハイリターンなほうがいいに決まっていますが、そんな商品は絶対に存在しません。「元本保証で年利10%」などという商品があると言われれば、臆病な人にとっては非常に魅力的に感じると思いますが、間違いなく詐欺なので、絶対に手を出してはいけません。

一方で「ハイリスク・ローリターン」な商品はあります。最近だと新興国株は値動きが大きいわりに、リターンが低い商品となっています。「値動き」が下方向に値下がりする幅が大きく、値上がり幅が小さいということです。相応のリスクを取ってハイリターンを狙いたいなら、全世界株や米国株に投資する方がベターです。また、コストの高い投資信託なども、リスクが高いわりにリターンが期待できません。

自分が取れるリスク許容度を知る

投資をする際にどれくらいのリスクを取れるか、どのくらい損に耐えられるかの度合いを「リスク許容度」といいます。自分に合った投資先や資産配分を決めるとき、自分のリスク許容度から考えていくとスムーズに決めることができます。

リスク許容度は人により異なります。リスク許容度は収入・資産・年齢・投資経験などによっても変わります。また、いくら客観的にみてリスク許容度が高いと思われても、当の本人が「リスクはそんなに取りたくない」と慎重であれば、リスク許容度は低いといえます。

リスク許容度は「高いからいい」「低いからだめ」というものではありません。自分のリスク許容度を知って、そのリスク許容度に合わせた投資先・資産配分を選ぶことが大切です。