はじめに

現在、日本国内で走っている自動車は約8000万台。車を運転する際には「自動車損害賠償責任保険(自賠責保険)」に加入することが法律で義務付けられています。しかし、自賠責保険で補償されるのは、被害者である相手が死亡した場合で3000万円まで。これを超える部分の補償や、それ以外への補償は任意の自動車保険に入っておかなくてはなりません。

交通事故で相手に後遺障害が残った場合などは、2~3億円の賠償金が必要になる場合もあります。そのような事態を想定すると、任意保険への加入は必須と言えます。しかし、任意保険への加入率は73.8%(自動車保険の対人賠償保険、対物賠償保険に加入している人の比率。損害保険料率算出機構「自動車保険の概況」2015年3月末データより)。これに自動車共済に加入している人も含めると合計で85%程度が任意保険に加入していると考えられます。裏を返せば街を走っている車のなかで、10台に1~2台は任意保険に入っていないということです。きちんと任意保険に加入したうえで車を運転しないと、事故のときには莫大な賠償金を請求されかねません。

しかし、そこで気になるのは実際に自動車事故に合う確率がどれくらいなのか、どういう場合を想定して自動車保険は作られているのかです。そこで自動車保険のしくみや自動車事故の現状について、朝日火災海上保険株式会社の商品部長 山本淳氏に話をうかがいました。朝日火災海上保険株式会社が2016年4月に販売開始した画期的な自動車保険「ASAP6(長期個人用自動車保険)」の、「保険金の請求をしても、次の契約更新時に保険料の大幅アップを避けられる」しくみはどのように生まれたのか、開発秘話まで語っていただきました。

事故を起こすと3等級ダウンする自動車保険の等級制度

――そもそも自動車保険とはどのようなしくみになっているのでしょうか?

山本氏:自動車保険には、ノンフリート契約とフリート契約があります。ノンフリート契約は1人の所有者が10台未満の車の保険契約を行う場合。フリート契約は1人の所有者が10台以上の車を所有・使用し保険契約を行う場合です。このノンフリート契約の中に、1~20までの等級制度があります。等級の数字が少ないほうが事故をたくさん起こしている人で保険料の割引が少なく(保険料が高く)なり、数字が多い方が事故を起こしていない人で、保険料の割引が大きく(保険料が安く)なります。

初めて自動車保険に加入するときは6等級からはじまり、1年間無事故で保険金請求をしなければ1等級ずつ上がっていく仕組みです。2013年度からは業界として新しい制度が導入され、事故を起こしてしまったら次回更新時には原則3等級ダウンし、割引率が低い「事故有割引率」に3年間該当することになりました(3年間無事故であれば、無事故割引率に戻ります)。

―― 一度事故を起こすと、次の年から3年間、自動車保険の保険料が上がってしまうしくみなんですね。

たとえば、20等級の人が事故を起こした場合、3等級ダウンでしかも事故有の割引率になるので、▲63%から▲38%まで一気に保険料が上がります。これは8等級の無事故割引率と同程度のため、等級で考えると実際は12等級もダウンした割引率になのです。

保険料の例を出して計算してみると、20等級事故無の場合、年間保険料は5万7,230円。事故を起こした翌年は17等級の事故有になるので、年間保険料は9万2,500円となり、現在の契約保険料の161%までアップします(いずれも同社保険料で算出)。

無事故で長年運転し続けていると20等級まで上がり、それ以上は頭打ちになります。これは弊社に限った話ではなく、業界共通の仕組みです。そして、ノンフリート契約約5000万台のうち42.5%、実に2000万台以上が20等級に該当します(「【ノンフリート自動車保険】2014年度等級別自動車台数」より)。

一番多い20等級の人たちは、等級制度に不満を抱えている!?

―― これまで事故率が低く、20等級で保険料が安い人が一番多いということですね。今回開発した「ASAP6(長期個人用自動車保険)」は、「42.5%のシェアを持つ20等級の人はどんな不満を抱えているか?」というところから考え始めました。ずっと無事故無違反を続けてきた20等級でゴールド免許の人は、それ以上はいくら安全運転を続けていても等級が上がらず保険料も安くなりません。むしろ、自動車保険の保険料は直近5年間で4回値上げをしているため、同じ20等級で更新しても保険料は値上がりし続けていますし、万一事故を起こしたら、これまでどれだけ無事故期間が長くても次の契約更新で保険料がグンと上がってしまいます。

こんな不満を解消できる保険が作れないかと考えて開発したのが、「ASAP6(長期個人用自動車保険)」なのです。

―― 20等級の人の不満が解消される自動車保険なんですか?

「ASAP6(長期個人用自動車保険)」は、1年契約が多い自動車保険の中で、保険期間6年契約になります。そして原則、毎年保険料が少しずつ下がる設計になっています。さらに契約したときの保険料は、保険期間の途中で事故を起こしても起こさなくても満期を迎えるまでは変わりません。保険期間の途中で保険会社が料率をあげても保険料は上がりません。

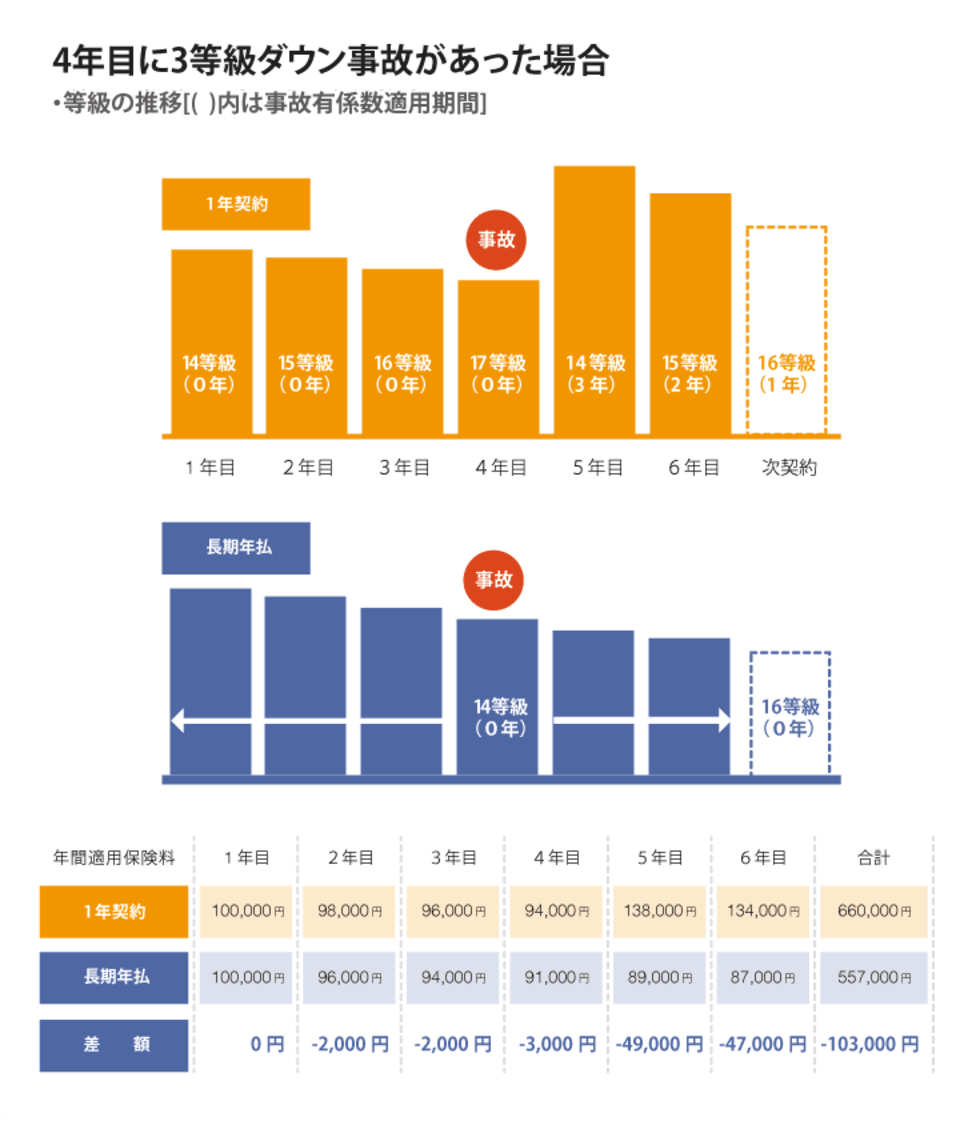

1年契約を6年間ご継続された場合と6年契約を長期分割払(年払)でご契約された場合のお支払保険料の差額イメージ【1年目が14等級(事故有係数適用期間0年)の場合】

※2年目以降の保険料は1年目の保険料を10万円とした場合の保険料イメージです。保険料改定や料率クラスの変更等の影響は考慮していません。

※2年目以降の保険料は1年目の保険料を10万円とした場合の保険料イメージです。保険料改定や料率クラスの変更等の影響は考慮していません。

※2年目以降の保険料は1年目の保険料を10万円とした場合の保険料イメージです。保険料改定や料率クラスの変更等の影響は考慮していません。

※2年目以降の保険料は1年目の保険料を10万円とした場合の保険料イメージです。保険料改定や料率クラスの変更等の影響は考慮していません。

上図のように、無事故の場合、1年契約の自動車保険を続けて6年間更新するよりも、6年契約の自動車保険のほうが保険料が安くなるように設定されています(同社比)。前述した通り、事故を起こしてしまった場合、1年契約だと3等級ダウンにより翌年の保険料はグンと上がりますが、長期契約の場合は、保険期間の途中で事故を起こしても保険期間中は保険料が上がらないので、保険料はかなり安く抑えられます。

しかも、6年間の保険期間中、事故で1回保険金を請求しただけなら、無事故の割増引率のままで、次の契約更新時の保険料の大幅アップを避けられます。

一般的には、事故を起こしてしまったら契約更新後の3年間は高い保険料を払うことになると考えると、軽い自損事故なら保険金請求をしない選択をする人も出てきます。しかし、それでは何のために保険に入っているかわかりませんよね。

「交通事故が起こしてしまったとき、一定金額以上の治療費や修理代がかかってしまうことに備えて保険に入っているはずなのに、いざというときに使えない保険でいいのか?」という疑問も開発のきっかけになりました。「ASAP6(長期個人用自動車保険)」なら、保険期間中1回までの保険金請求なら事故有の割引率にならず、契約更新時に保険料の大幅アップを避けられるので、1回分まではためらわずに保険金請求をすることができます。これで20等級の人たちにも満足していただけると思ったのです。