はじめに

5月末、南欧発のリスクオフ(回避)の波がマーケットを揺らしました。欧州の株式市場やユーロが売られたのはもちろん、米国のNYダウ平均も一時500ドルを超える急落となりました。むろん、動揺は日本にも及び、大幅な株安・円高となりました。

一体なぜ、金融市場はそこまで揺さぶられたのでしょうか。そして、個人投資家はどう対処すべきだったのでしょうか。検証してみたいと思います。

10年債利回りは4年ぶりの水準に

主な震源地はイタリアでした。ポピュリズム政党の「五つ星運動」と反移民を掲げる極右政党「同盟」が連立政権樹立に向けた政策で合意したものの、2党が選んだユーロ懐疑派の経済財務相候補の起用をセルジオ・マッタレラ大統領が拒否し、組閣ができなくなりました。

イタリアの大統領はドイツの大統領のように象徴的な存在に過ぎませんが、首相候補の指名や議会の解散、軍隊の指揮など重要な権限を持っています。今回はまさにポピュリズム政党が主導し反ユーロに突き進む事態に対して、大統領が歯止めをかけたのです。

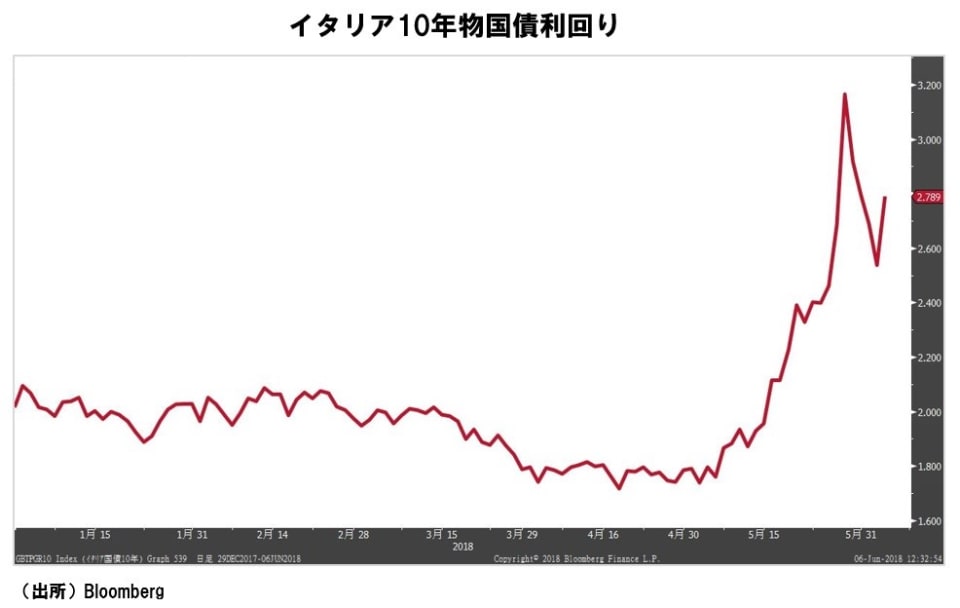

しかし、これで大統領と2党の対立色が強まり、政治的な混迷が一段と深まったと市場では危惧されました。投資家はリスク回避の動きを強め、イタリアの10年物国債利回りは3%を超える約4年ぶりの水準に跳ね上がりました(下図)。

その後、マッタレラ大統領は一転して大学教授のジュゼッペ・コンテ氏を首相に任命し、同氏が提出した閣僚人事を承認しました。これによって、コンテ氏を首相に推薦していた五つ星運動と同盟による連立政権が正式に発足することになりました。

政治空白にようやく終止符が打たれることを好感して、イタリア国債利回りは急低下しました。こうして、イタリア発のリスクオフ・ムードは急速に終息に向かったのでした。

「ドタバタ劇」のメカニズム

今回の市場の波乱を見て、毎度おなじみの「ドタバタ劇」との印象がぬぐえません。一番おかしなところは、連立政権が発足したら、それを好感してマーケットが落ち着いた、という点です。

確かに、政治空白が続くことはよろしくありません。しかし、いくら選挙の結果で今さら変えようがないとはいえ、ポピュリズム政党と極右政党という超異質な組み合わせによる政権の誕生を手放しで喜べるものなのでしょうか。

五つ星運動と同盟の政策メニューには、大型減税や最低所得保障の導入など、ばらまき的な内容が並んでいます。そもそも、この「ばらまき」政権誕生による財政規律の乱れに対する警戒感が台頭したことが、イタリア国債に売り圧力が膨らんだ当初の背景でした。

そして、根底にあるのは、ポピュリズム政党と極右政党の連立による「反ユーロ」機運が高まることへの懸念です。であるなら、「連立政権発足で市場が安定」というのは、おかしな反応と言わざるを得ません。

これはどういうことなのでしょうか。つまり、市場の局所的な反応には脈略がなく、文字通り「場当たり的」である、ということなのです。

何か、よろしくないこと=リスクが浮上すると、それに逐次「リスク・オフ」で反応する、ということを繰り返すので、全体的なつながりがなくなってしまうのです。

背後に超短期トレーディングの存在

もう一度、確認してみましょう。当初の「よろしくないこと=リスク」は「ばらまき政権誕生による財政リスク」とそれが反EUにつながるという懸念でした。ところが次には、「政権誕生が大統領に阻止されたことによる政治空転」に市場の不安はすり替わってしまったのです。

ですから、一転して政権発足となると、市場は安堵しました。そこは脈絡がとれています。しかし、いったん「リスクのすり替え」が起きたために、そもそもの「よろしくないこと」が実現して「南欧不安後退」というおかしなことになってしまったのです。

どうしてこのようなことが起こるのでしょうか。1つには、その場の材料にのみ反応する超短期のトレーディングをする主体の存在が挙げられます。そして、そのような短期トレーディングはコンピュータによってプログラム化されている場合も多く、文字通り「機械的に」材料に反応します。経済指標の発表などが典型例です。

しかし、物事には常に二面性があります。予想を上回った強い数値は、企業の決算発表のように通常ならポジティブですが、場合によって――たとえば、強すぎる経済指標が早期の金融引き締め観測につながるケースなど――ある資産市場にとってはネガティブとなることがあります。

いずれにせよ、その場の材料に飛びつくのではなく、中長期的なシナリオを持つことが大切です。

(文:マネックス証券 チーフ・ストラテジスト 広木隆)