はじめに

「勤務先の会社が企業型確定拠出年金を導入することになったので、運用商品をどう選べばいいのでしょうか?」とご相談をいただくことがあります。

そこで今回は、運用商品の選び方について考えていきたいと思います。

企業型確定拠出年金(企業型DC)とは?

一言でいうと、企業が毎月の掛金を拠出してくれて従業員が運用する退職金制度です。

つまり、掛金を会社が負担してくれるものの、運用は自己責任で行うため、運用成績により将来受け取る年金額が変動することになります。そのため、将来受け取る年金額を増やすには、個人の運用手腕が求められることになるのです。

パートでも加入者となることがある

企業型DCは正規雇用の社員だけが加入する制度ではありません。契約社員やパート・アルバイトなど非正規従業員で厚生年金に加入している場合、基本的に企業型DCの加入対象になります。(参考:厚生労働省 確定拠出年金Q&A No.15 平成30年5月1日施行)

ただし、企業のルールにより対象外となることもあります。対象となった場合は、制度の概要について説明会やDVD視聴をすることで理解を進めていきます。

このように企業型DCの導入が決まると、運用商品を選択する期限が設けられます。ここでやるべきことは、運用商品を決めることです。

しかし、この運用商品を決めるということが、今まで投資をしたことがない人にとっては悩まれるところなのです。そこで、間違った運用商品を選ばないためのコツをお伝えしたいと思います。

運用商品を選ぶ前に知っておいて欲しいこと

運用商品は運営管理機関によって異なりますが、商品ラインナップは各運営機関共通して元本確保型と元本変動型があります。企業型DCは会社が運営管理機関を決めるので、私たちがやることは運用商品を選択することです。

しかし、運用商品をどう選べばいいのかわからず、とりあえず元本確保型を選択している人が多いのが実情です。

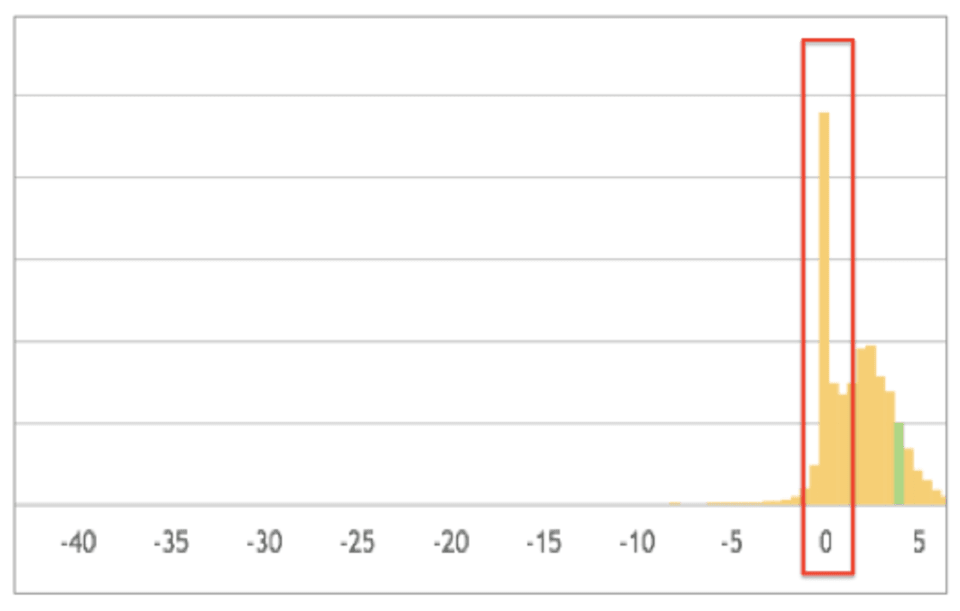

企業型DCの過去3年間運用実績(2018年7月時点)

図:執筆者作成

上のグラフは、ある運営管理金融機関の過去3年間の加入者全体での運用実績です。縦は運用人数になり、赤い枠の部分が突出しています。これは3年間の運用実績がゼロ、つまり元本確保型で運用をしている人が多いことを意味しています。

元本確保型は、リスクを取りたくない場合の選択肢にはなりますが、減りもしない反面、増えもしないので資産を大きく増やすことはできません。確定拠出年金は自分の大切な老後資金です。人生100年の時代となり、老後資金を自助努力で増やすことは必須の流れであると筆者は考えます。ですから、この機会に元本変動型を運用に取り入れることを考えていただきたいのです。

もちろん、元本変動型は資産を大きく増やすチャンスがありますが、リスクを伴うため元本を減らす可能性もあります。であれば、元本確保型と元本変動型を組み合わせた運用を行うことから始めてみてはいかがでしょうか。

元本変動型の運用商品とは?

元本変動型商品は、投資信託です。投資信託の運用を成功させるコツは、なるべくリスクを減らすことです。そのためには、長期間にわたり毎月継続して積立投資を行うことが基本ですが、企業型DCに加入するということは、毎月継続して積立投資をすることになります。この点は安心できるところです。