はじめに

「自分で考える」ことの大切さ

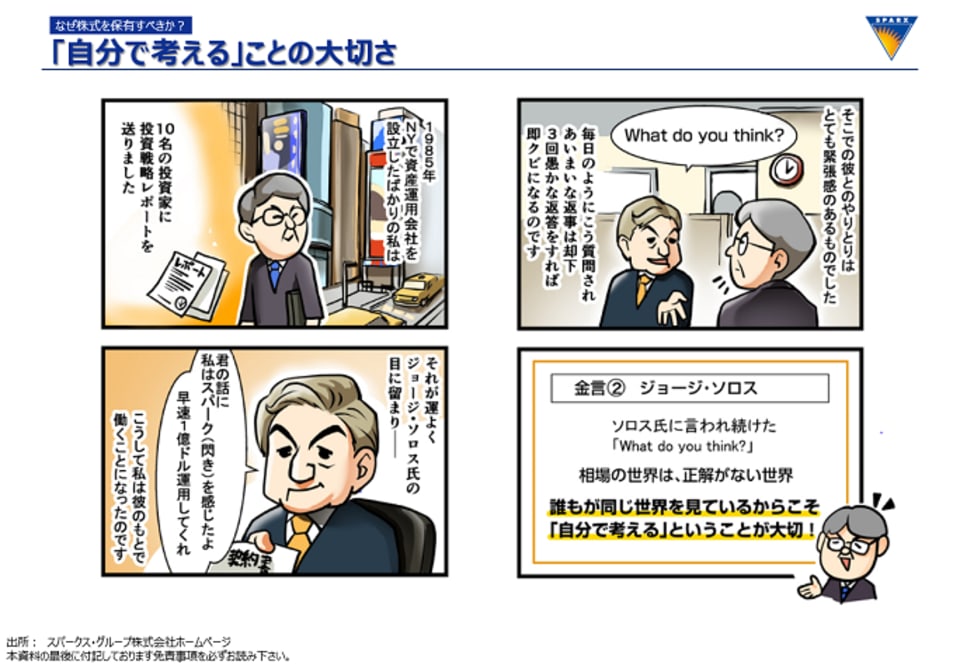

もう1つ。こちらに示したのは、冒頭申し上げたジョージ・ソロスさんとの出会いのことです。

阿部は当時、1985年にニューヨークで独立するのですが、東武鉄道、鉄道株についてレポートを書きます。東武鉄道の株価に、東武鉄道が保有する多くの土地の含み益がまだ反映されていない。だから、今こそ保有すべきだというレポートでした。それを投資家10数人に送ったのですが、その中で返事をいち早くしてくれた投資家がジョージ・ソロスだったわけです。その後、東武鉄道の株価は1985年から、バブル崩壊の1989年までに10倍になります。200円が2000円になるわけですが、1985年にソロスさんが「君のアイデアにひらめき(スパーク)を感じる」と言っていただいたのが、現在の社名「スパークス 」の由来になっています。

ソロスさんと組んだ当時の話の中で阿部は、毎日、「君はどう考えるの?」と言われ続けたそうです。愚かな回答をすると即クビになるため阿部は、毎日一生懸命、自分の頭で考えることを貫いてきたと言っています。本日来場されているお客さまは、金融に対するリテラシーが非常に高い方が多いと思うのですが、自分の頭で考え続けることも株式投資の大きな醍醐味です。自分の資金を投資した事業を常に見ていくのが大事になるのです。

日本株の動きとスパークス独自の着眼点とは

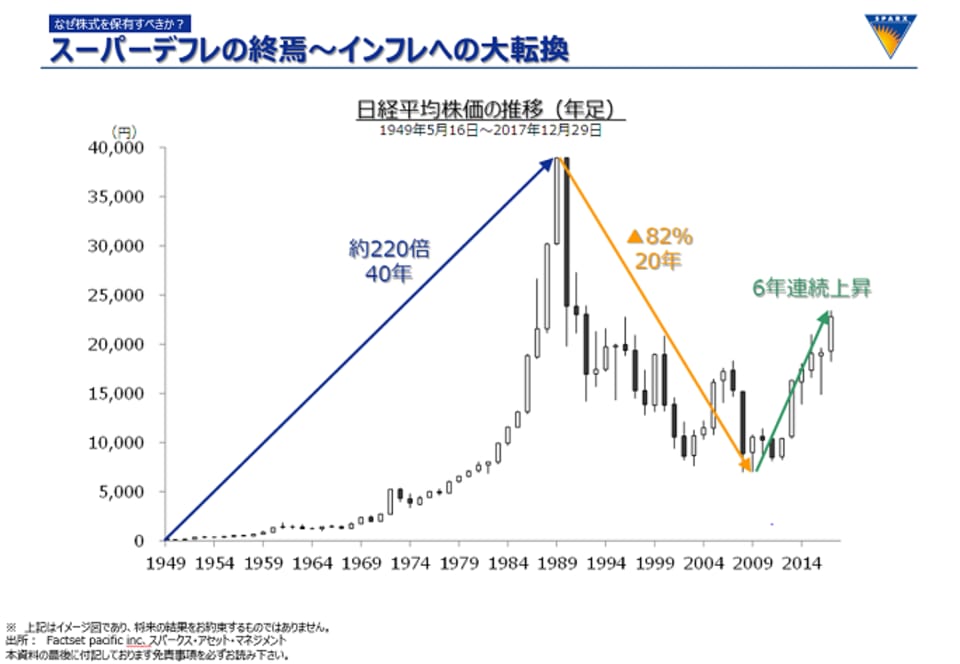

ここには日本株全体の動きを示しています。こちらが29年間の日本株の動きです。

38,916円のバブル崩壊から、2009年3月の7,055円まで、20年で18%である6分の1になるんです。そして2013年からアベノミクスをきっかけに6年連続で上昇しているわけです。最近は、1996年6月26日の22,667円を超えてきました。22年前にバック・トゥ・ザ・フューチャーで戻ってきました。けれども、皆さまこれからどうでしょう。日本株は買いでしょうか。それとも慎重に見るべきでしょうか。私は、黙って買っていいと娘に言っています。なぜなら日本企業全体の経常利益額は、約30年前のバブルピーク時の3倍になっているからです。PRB、企業の純資産ベースでいくと、今は1.3倍です。企業の純資産に対して株価は1.3倍しか増えていない。当時22年前は、2.5倍もついていたんです。

具体例を挙げましょう。

三菱商事は、5兆円の純資産を持っています。全世界に塩田、鉱山、ビル、建物、土地。彼らは5兆円の純資産を持っています。それに対して、市場でついている三菱商事の時価総額は5兆円です。つまり、皆さまも含む投資家がどう見ているか。三菱商事の社員は、その5兆円を食いつぶしていくだろうと見られているわけですね。普通であれば、これは10兆円つかないといけないんです。純資産の2倍前後で評価されるのが世界の株式市場の経験則なんですね。商事に限らず、日本企業全体で1.3倍というバーゲンセールになっているのが、まず大きな流れとしてあると思います。

これは前の日本株と同じチャートです。けれども違うのは、1989年よりも前、戦後の1949年から入れています。つまり、40年で220倍になって、20年で6分の1になる。そして今6年連続の緑の時代にいるわけです。本来、企業は純資産を活用して、明日のために製品をどんどん作っていきます。そしてまた売り上げて、そこから経費を払い、残った利益から設備投資をして、残った利益から国に税金を納め、残った利益から一番リスクを取ってくれた皆さま株主に配当をお支払いし、そして残った利益が内部留保として資産として積み上がってくるのです。その資産を使って、また明日から頑張ると。

だから本来、投資家の皆さまの期待が入れば、株価は上がっていくはずなのです。見てのとおり1949年から見ると、年率5%で上がってきた計算になります。ただ、この40年のインフレの期間、そして足元のデフレから今インフレに転換している期間。このオレンジ色の部分、これがデフレでした。今、デフレからもう脱却しているんですが、なかなかそのことにまだ皆さん気づいていないのかなと感じるところです。今、デフレが終わってインフレに転換している大きな株を持つチャンスだと私どもは考えています。

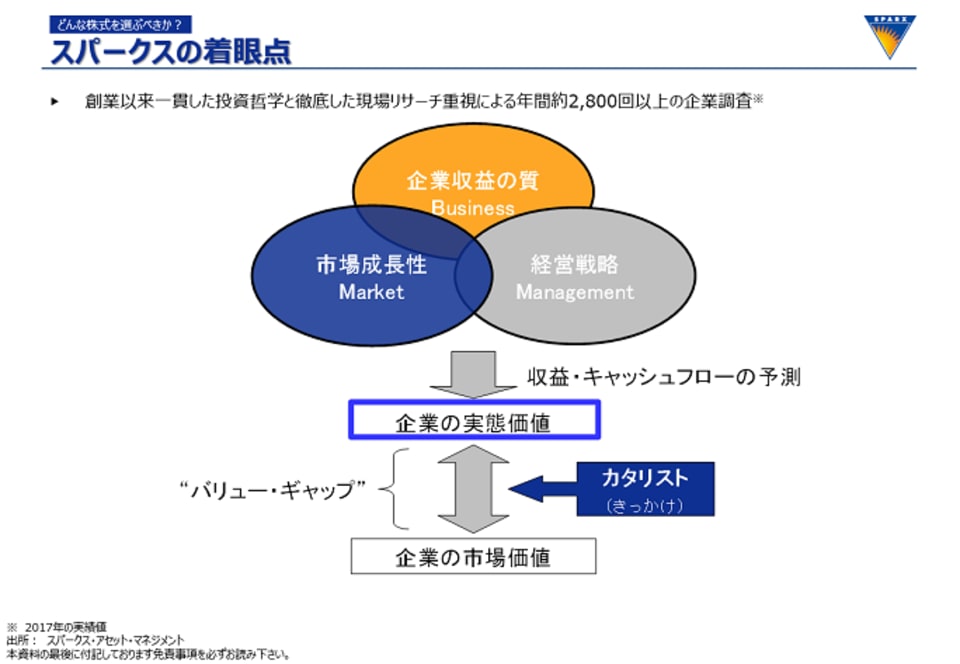

このページに示したのは、私どもがどういう観点に着目して企業を選んでいるのかという、29年使っている企業の着眼点です。要は、哲学を実際に企業選びに使っていることです。ポイントは、オレンジ色の企業収益の質。今の言葉でいうとビジネスモデルですね。平たく言えば、稼ぐ仕組み。そして、稼ぐ仕組みができたら、ちゃんと海外展開してさらに売上を伸ばす企業かどうか。市場の成長性を見ます。海を渡らないのであれば、多角化するかどうかということになります。そして、経営戦略、経営者ですね。この3つの観点から3年~5年でその事業からいくらのキャッシュフローが入ってくるかを計算し、現在価値に割り引いて、企業の実態価値を算出します。

実態価値を算出して初めて市場価値(株価)と比較することができます。実態価値よりも市場価値(株価)が低ければ買いますし、市場価値(株価)が実態価値よりも高ければ保有率を下げていくことになります。「バリュー・ギャップ」と書いているこの差を大きく取ることが、運用会社がいかにいい会社かであるかどうかの大きな指標になります。割安で買うと一言でいいますけれども、それをずっと結果として出し続けることが運用会社の巧拙(こうせつ)を分けることになるのです。