はじめに

前回の筆者記事(9月27日付け「あの急落前とソックリ?今年の10月相場も警戒する理由」)を覚えておられるでしょうか?米国株と長期金利の関係が、大暴落を演じた今年2月と同じ状況であると警鐘を鳴らしました。案の定、今月に入って世界同時株安が起こりました。危惧していたとおり、不安がまさに現実のものとなってしまいました。

改めて米国株の調整理由を確認

前回記事で指摘したのは、株式の益利回り(PERの逆数)と長期金利の差、すなわちイールドスプレッドが3%を割り込んでいるという点でした。2月は、イールドスプレッドが3%を割り込んでから18日目にダウ平均が665ドル安となりました。今月の急落もまた、イールドスプレッドが3%を割り込んでから17日目のことでした。これで市場参加者の間に、「イールドスプレッド3%は警戒ライン」との刷り込みができたことでしょう。

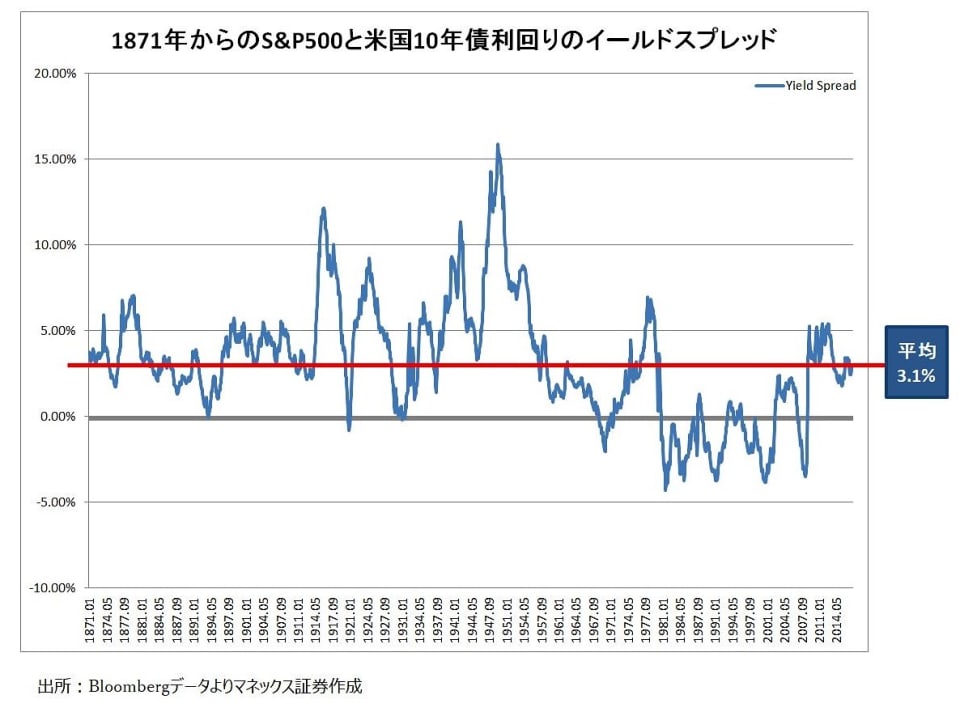

そもそもイールドスプレッドとは何でしょう。米国債というのは世界で一番安全な資産の代表です。リスクのある資産に投資するには、その安全資産(国債利回り)に「上乗せ」する利回りが要求されるべきでしょう。この「上乗せ」する利回りのことを「リスクプレミアム」といい、これこそまさにイールドスプレッドに他なりません。歴史的にみて、株式投資には国債利回りを3%超上回る期待リターンが必要ということなのです。

「鉄血宰相」と呼ばれた政治家ビスマルクは、「愚者は経験に学ぶが、朕は歴史に学ぶ」と述べました。米国の株式市場は長い歴史があり、「学び」の宝庫といえます。1871年からのS&P500と米国10年債利回りのイールドスプレッドを見てみましょう。(下図)この超長期の平均が約3%です。イールドスプレッド3%にはこれだけ長い歴史的な裏付けがあるのです。

では日本株の調整理由は?

このように、米国株の調整は理由がはっきりしており、合理的に思えます。一方、それに連れ安し、さらに下値を探っている我が国の株式市場の動きは合理的とは思えません。日経平均が2万4,000円を越える水準まで上昇し27年ぶりの高値をつけたのは今月2日のことでした。そこからわずか20日あまりで2,000円超も下げました。株価というものは企業価値を評価して決まるものです。1カ月も経たないうちに企業価値が1割程度も吹き飛ぶなどということはありえません。

日経平均は1991年11月以来、およそ27年ぶりの高値をつけましたが、実は先月発表になった基準地価も、住宅地、商業地、工業地などを合わせた全用途の全国平均が前年比0.1%上昇し、こちらも1991年以来27年ぶりに上昇に転じました。すなわち80年代バブルの象徴だった不動産バブルの清算がやっと全国レベルで完了したということです。日経平均が27年前の水準に戻ったということは、バブル崩壊の出発点に立ち戻ったということでしょう。

振り返れば「平成」という時代は、バブルのピークで始まり、その崩壊と清算の時代でした。日経平均が史上最高値3万8,915円を付けたのは平成元年の大納会のことでした。翌年にはすでにバブル崩壊へと向かい、不良債権処理や日本版金融危機などバブルの後遺症に長く苦しんできました。しかし、やっとその清算が済んだ、ということです。次の時代にバブルの後始末を持ち込むことなく、「平成」という時代のなかで完結することができました。

「平成」の間、日本企業はどれくらい変わった?

一昨日の10月23日で、我が国は1868年の「明治」への改元から150年を迎えました。「明治」から150年のうち、最後の30年が「平成」です。大きな時代の節目にバブルの清算を終えて、これで新しい時代を迎える準備が整ったということです。

この間、日本の上場企業の体質は格段に強固になりました。東証1部上場企業のROEは10%に乗せ、売上高利益率も初の5%に達しました。本業の稼ぐ力が高まったのです。4~6月期の企業の「損益分岐点比率」は統計をさかのぼれる70年代以後で初めて70%を下回りました。企業は極めて利益が出やすい筋肉質の体質になっています。それを如実に表すのが決算の実績です。上場企業は2期連続で最高益を更新してきました。おそらく今期も増益で3期連続最高益となるでしょう。

日本企業は大きく変革し、株式市場も健全な姿になりました。こうしたなかで、我が国は半年後に新しい時代を迎えようとしています。企業価値をもっと前向きに評価してよいのでは、と思います。

足元では米国発の貿易戦争や中国景気減速の影響が見通せない不透明感から株式市場は不安定な状態が続いていますが、こういう時こそ、大局的な視点で相場を俯瞰してみることが大切だと考えます。

(文:マネックス証券 チーフ・ストラテジスト 広木隆)