はじめに

読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。今回は横田健一氏がお答えします。

夫婦共に勤務医です。貯金はすべて普通預金の口座に預けています。将来を考えて、投資信託なども始めたいと思っていますが、どれくらいの額から始めるべきかわかりません。この先、子供も考えていますが、勤務医を続けていくために産休から1年以内には復職するつもりです。また、キャリアの面で今後10年以内に1~2年ほど、海外での研究留学の可能性もあります。その間は、月収が10~20万円程度になってしまうかもしれません。そのような状況に備えるためにも、資産運用についてご意見いただきたいです。ちなみに、今のところ住宅購入の予定はありません。

〈相談者プロフィール〉

・女性、29歳、既婚(夫:医師)、子供なし

・職業:医師

・住居形態:賃貸

・手取りの世帯月収:120万円

夫:70万円

妻:50万円

・毎月の支出目安:平均して40万円

・貯金額:1,200万円

横田: ご相談ありがとうございます。株式会社ウェルスペントのファイナンシャル・プランナー、横田健一です。

今回は、お子様を生むために産休を取ったり、海外での研究留学をされた場合を想定しつつ、資産運用を始めていきたい、というご相談ですね。早速、現在の家計診断&ライフプランシミュレーションから始めていきたいと思います。

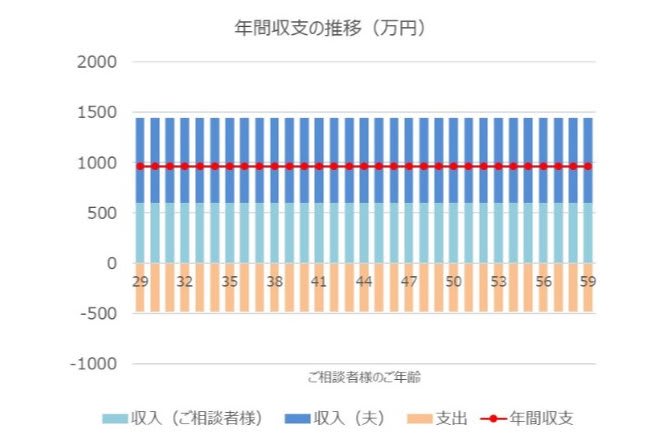

年960万の黒字、収支状況はとても健全

まず、最初に現在の収支状況を確認させて頂きます。手取り月収が120万円、毎月の支出が40万円ですから、毎月80万円、年間ですと960万円の黒字となっています。非常に健全な収支状況ですね。この年間収支をグラフにしますと、次のようになります。

特に、ライフイベントは想定していませんので、手取り年収1440万円、年間支出480万円となり、結果的に年間960万円の黒字が継続していくことになります。

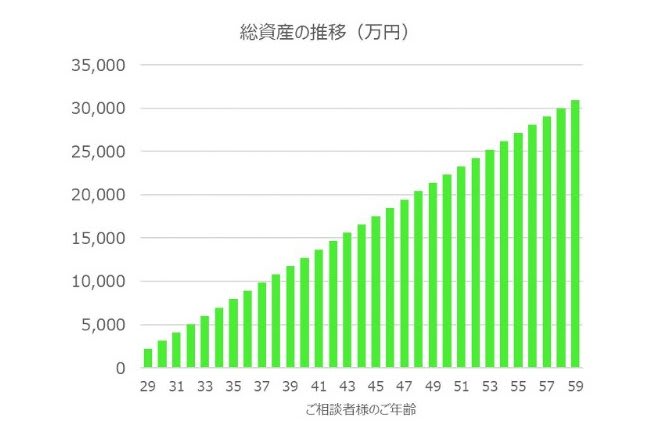

現在の貯金額が1200万円ということですが、毎年960万円ずつ積み上がっていくとすると、以下のように貯金額(総資産)が増加していきます。

今後30年間を計算していますが、ご相談者様が59歳時点では3億円を超える金額になります。毎年960万円ずつ増えていくのですから、当然と言えば当然の結果です。

2年間の研究留学をしても家計は安泰

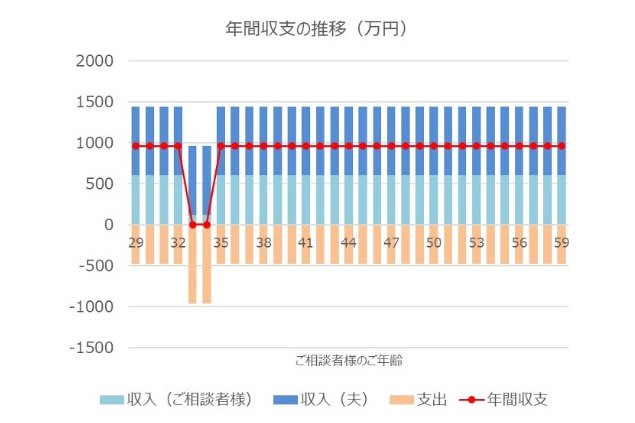

では、想定されているように、ここでは5年後から2年間ご相談者様が研究留学されたと仮定してみましょう(ご主人様は日本に留まる前提とさせていただきます)。

ご相談者様の手取り月収が2年間にわたり10万円となり、滞在先での生活費も自己負担され、月額40万円かかると仮定してみます。すると、ご家庭全体では収入が月額80万円(ご主人様70万円、ご相談者様10万円)、支出も月額80万円(ご主人様40万円、ご相談者様40万円)となり、この2年間は損益トントンの状態が続くことになります。

この仮定は少し保守的かと思いますので、ご相談者様の収入が20万円だったり、ご主人様の支出が40万円よりも低くなるのであれば、この2年間も黒字が継続することになります。また、留学期間が短くなれば、その分影響は小さくなります。

いずれにしましても、この様子をグラフにしてみますと、次のようになります。

そして、同様に、貯金額(総資産)の推移を確認しますと、次のようになります。

総資産の方は赤丸で囲っている部分が留学期間ですが、損益トントンですので、横ばいになっています。しかし、その後は、留学前の収支状況に戻るのであれば、年間960万円の黒字家計に戻るわけですから、再び総資産は増加し続けることになります。

この場合、ご相談者様が59歳時点での総資産は約2億9000万円となります。

何歳までお仕事を続けられるかにもよりますが、このくらいのご資産があれば、現在の生活水準(月間支出40万円)でしたら、金銭的に困ることはないと言えるでしょう。