はじめに

節税対策の実例と注意点

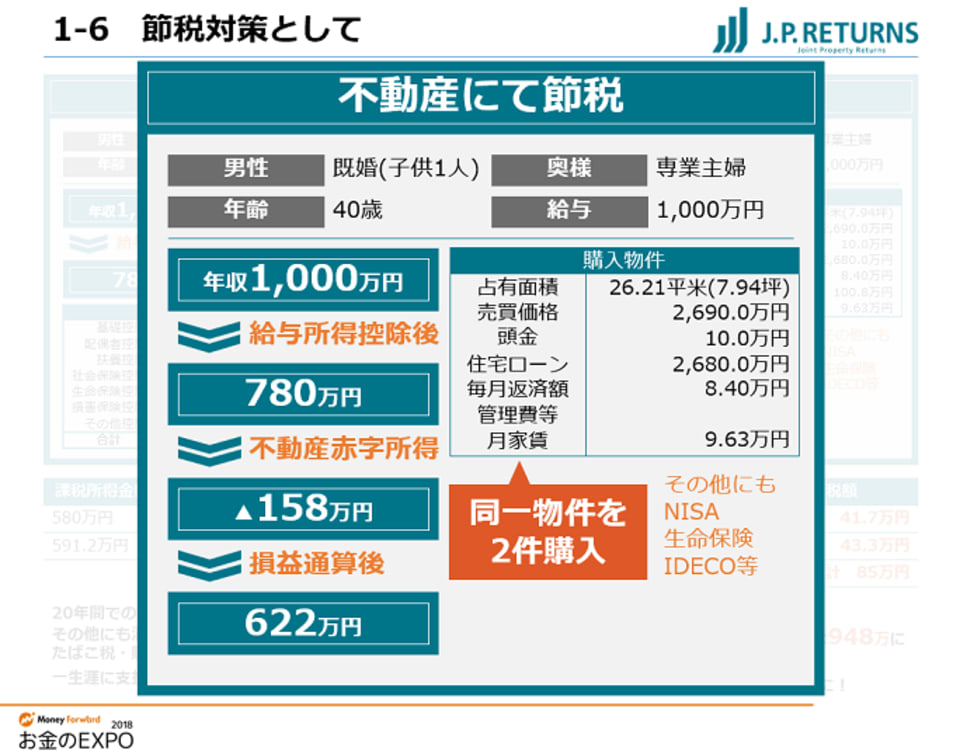

まず、節税対策を取られていない方ですね。属性としては、男性の方、既婚者、お子さんがお1人と専業主婦の奥さまがいらっしゃいます。40歳で給料は額面で1,000万ということですが。この1,000万に対して丸々税金がかかるということはありません。基本的に給与所得者、サラリーマンの場合は給与所得控除という控除が受けれますので780万円がベースとなります。所得税控除、住民税控除、それぞれ控除の金額が決められていますので、所得税控除はこの方の場合は200万円控除できます。住民税は188万円、所得のほうから控除ができるということになります。所定の税率で計算をいたしますと、所得税はこの方、不動産を持っていなければ、73万3,000円お支払いです。住民税は59万1,000円。両方を合わせると132万4,000円をご収入の中から所得税、住民税としてお支払いだということになります。これが10年ですと、ずっと働いている限りは払っているわけですから、1,320万円払ったことになります。20年であれば2,648万円です。まさに不動産1件分に相当するぐらい払っているわけですね。これが30年ということであれば、4,000万近く所得税、住民税だけでも控除されているということになります。不動産1件分どころではなくなってしまうんですけども、もし、この4,000万円のお金が皆さんのお手元に残っていれば、皆さんは税金対策は正直必要ありません。そのお金でご自宅すら購入していただけるかもしれません。

皆さんがお支払いいただいている税金というのはそれだけではありません。来年から消費税が10%に上がります。1億円消費したとすれば、下手すると1,000万近く消費税を払っている可能性があるわけです。そのほかにも自動車税、ガソリン税、酒税、重量税、たばこ税、贈与税、相続税、固定資産税、印紙税等、皆さんが払っている税金というのは、いろんな名目で実は払っているんです。一般的に一サラリーマンが一生涯に払う税金の総額というのは、およそ4,000万は5,000万はくだらないと言われています。

この大きな税金の部分なんですが、これをなんとか節約したいという方が増えています。これを不動産を使っていただくと、不動産赤字所得というのが出てきます。ここでは具体的な例として、26.21平米のワンルームマンションを同時に2軒同時に買われた方の事例とさせていただいております。節税対策の商品というのは、NISAなどいろんな商品があるのですが、わずかな節税対策にしかなり得ません。その中でもこの158万円の赤字を皆さんの収入にぶつけていただいた場合、大きく課税所得が下がることになります。この内容で確定申告をしていただくと、結果、納めなければいけない税金というのは、所得税、住民税合わせて85万円となります。不動産を持っていなかったときは、132万円ほど払っていたということになりますので、結果、47万4,000円が皆さんのお手元に返ってくるような効果につながることがあります。これをずっと続けていただいたとしますと、60歳までの節税額の合計というのはこの方の場合、948万円節税ができるということになりますので、ほぼほぼ1年分の年収に匹敵するというようなことになります。この余ってきたお金、戻ってきた節税の効果を、私どものお客さまは繰り上げ返済に使っていたり、年金の商品に積み立てていたり、いろんなことで二次的に運用されています。そうなると、もっともっと運用の効率は良くなるはずですので、単純に利回り計算だけではなくて、先ほども申し上げたように節税の効果であったり、生命保険としての効果、この辺りの効果をキャッシュフローを合わせてご検討いただくと、不動産投資というのは非常に効率がいい投資なんだなということがお分かりいただけるかと思います。

さらに補足としてなんですが、この節税対策は未来永劫続くわけではありません。節税の仕組みというのは、家賃収入から経費を差し引いた場合に、赤字の場合は税金の還付が受けられます。ただ、この減価償却という非常に大きな経費が終わってしまいますと、場合によっては黒字に転換して、家賃収入そのものも課税になってしまうという方がいらっしゃいます。長期的、安定的に収入をそもそも得ていただくということが不動産投資のそもそもの目的です。あまり短期的な節税のことばかりを考えて不動産を選ぶのではなくて、節税対策にする場合は、いつまでどれぐらいの効果が続くのか、また、そもそも節税対策にならなかったとしても、その不動産投資、その物件に対してきちんと収益性としての魅力があるのか、資産価値としての魅力があるのか、ここをきっちり検討いただいたうえで採用していただく必要性があるということになります。