はじめに

読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回は、マイホーム購入後に離婚をした34歳シングルマザーからの相談です。手取り月収28万円に対して、住宅ローンの残債は3120万円。貯蓄もままならない中、小さな子供を抱え、この先ローンを払い続けられるか不安だといいます。賃貸に引っ越せば、年間50万円浮くといいますが……。FPの洲崎メイ氏がお答えします。

2歳7ヵ月の娘と私の二人暮らしです。娘は保育園に通っています。離婚直前に新築マンションをフルローンで購入しましたが、シングルマザーの身で、この先払い続けられるのか不安です。また、賃貸にすると年間で50万円浮く計算になり、貯蓄ができていない今、賃貸に移り住むべきなのか悩んでいます。ただ、このマンションがとても気に入っているので、気持ち的にはずっと住み続けたいです。

〈相談者プロフィール〉

・女性、34歳、バツイチ、子供1人(2歳)

・職業:会社員

・居住形態:持ち家(マンション)

・手取りの世帯月収:28万円

・毎月の支出目安:28万円

・貯金:250万円

・投資:400万円

・負債(住宅ローン):3120万円

洲崎: ご相談ありがとうございます。住宅ローンの負担感についてのご相談ですね。

住宅費については、現在の支払いだけでなく、老後まで考慮して考えていく必要がありますので、現状のまま住み続ける場合と、賃貸に移り住んだ場合とで比較してみたいと思います。

住居費は老後までかかることを考慮して

現在のローン返済の条件などの記載がありませんでしたので、今回は下記の条件で計算してみました。

・現在の月々の返済額: 約11.3万円

・管理費・修繕積立費: 約2万円

※住宅ローン残債3120万円については、ボーナス返済なし、金利全期間固定2.0%、残り返済期間31年(65歳まで)として概算しています。

合計すると現在の毎月の住居費想定は13.3万円となり、月収の47%とたしかに大きい負担ですね。賃貸にすると年50万円浮くとのことですから、賃貸の場合の家賃は約4.16万円減って、およそ9万円ほどでしょうか。たしかにこちらのほうが現状の負担は小さくなります。

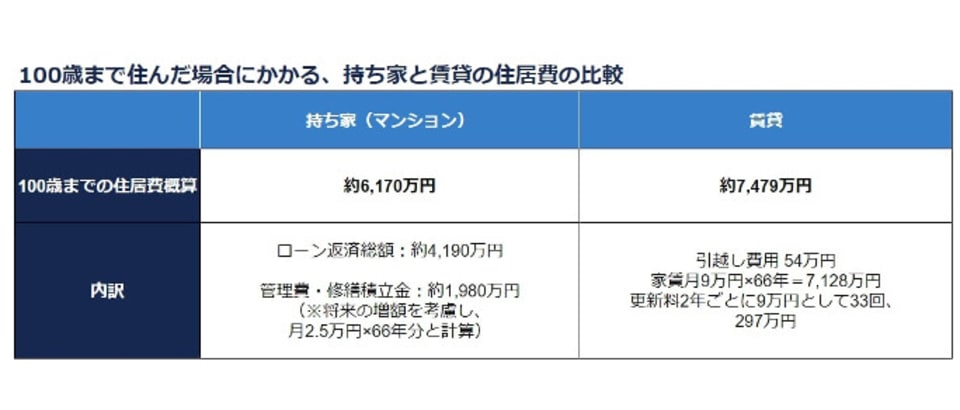

一方で、このまま老後まで、仮に100歳まで住み続けると考えると下記のようになります。

老後までの総額で考慮するとマンションに住んでいたほうが有利ですね。また、賃貸の場合は、老後に借りられなくなるリスクもあります。一般的に賃貸にすると、同じ家賃でもお部屋のグレードは下がりますし、現状のお住まいが気に入っているのであれば、住み続けられたほうが良いのではと思います。