はじめに

家計への負担が大きいのはどっち?

では、35年ローンの場合はどうでしょうか。35年ローンの場合、毎月の返済額は13.8万円(年間165万円)で現在の家賃と比較すると、1.8万円多くなります。管理費・修繕積立金・固定資産税を加味すると、現在の家賃よりも月当たり5.3万円の支出増加になります。25年ローンと同様に、現在の家賃と比較すると支出増加には変わりありませんが、毎月の貯金がギリギリというわけではなさそうです。なんとかやりくりしてやっていける水準で、近い将来、家計が破たんする可能性は低くなります。

けれども、完済までの利息の総支払い額を25年ローンと35年ローンで比較すると、25年ローンは約804万円、35年ローンは約1,287万円で、35年ローンの方が25年ローンよりも約483万円多くなります。つまり、長い目で見れば、35年の方が支払う利息が多く、家計への負担も大きくなり、さらに、定年後も返済が続くので、老後破たんの危険性も高いということになります。

一方、25年ローンは、長い目で見ると35年ローンよりも利息の負担は少なくなりますが、直近の家計はギリギリで、近い将来、予期せぬことが起こった場合、早い時期に家計が破たんしてしまうかもしれません。

無計画では繰上げ返済はできない

「今は、住宅ローンの返済負担を軽くしたいから、長めに借りて、後で繰上げ返済をすれば良い」と考える人も多いですが、手元にある貯金だけを見ながら繰上げ返済をしていくような無計画な返済方法はあまりおすすめできません。

というのも、繰上げ返済をするためには、意識して繰上げ返済に充てるお金を貯めなければなりません。けれども、繰上げ返済は「しなければいけない」というものではないので、ついつい後回しになって、思うように繰上げ返済の資金を貯めることができないのです。直近の返済負担を抑えるために、35年ローンを組む場合でも、働くことのできる期間できちんと完済するような繰上げ返済計画を立てることが大切です。

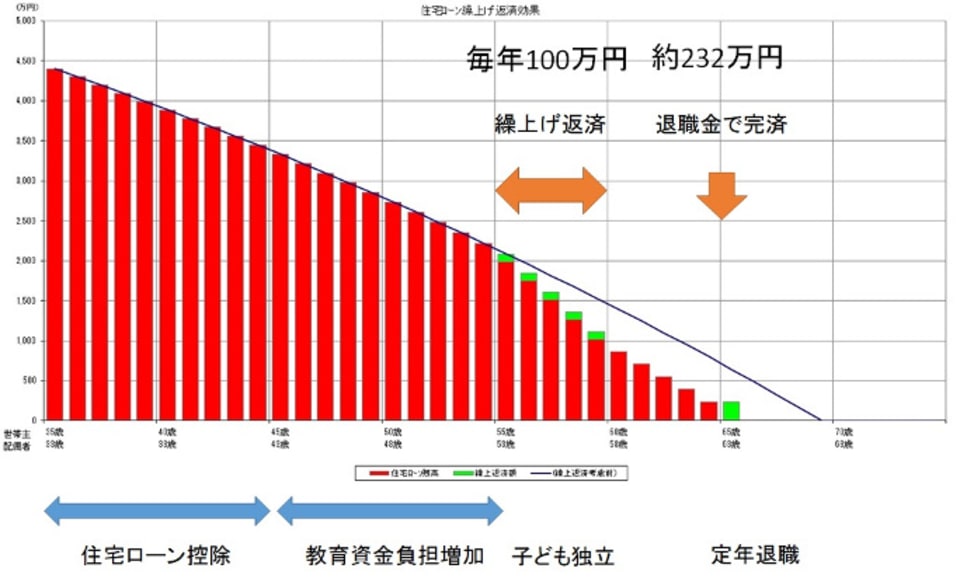

相談者様のケースでは、働くことのできる期間は65歳までなので、65歳に完済することを目標に設定します。

子どもが大学を卒業するまでの期間は、生活費や教育費が今よりも増加することが見込まれるので、繰上げ返済する時期は今から20年後、相談者様が55歳の時とします。55歳から60歳までの5年間は教育資金の負担がなくなることを考慮し、毎年100万円程度を繰上げ返済しましょう。以降は、収入が減る見通しなので、約定通りの返済をするとし、65歳にもらえる見込みの退職金2,000万円から完済(一括繰上げ約230万円)するという計画を立ててみました。ここでは詳細な計算は省略しますが、利息の総支払額が1,192万円となり、35年ローンをそのまま返し続けるよりも95万円、節約するとことができます。

購入後に返済計画を立てても後の祭り?

先ほど立てた返済計画よりも前倒しで繰上げ返済を行えば、利息の総支払額をさらに少なくすることができますが、教育資金などの将来に必要な資金や、万が一のために手元に残しておきたい資金を考慮しつつ、繰上げ返済をする必要があります。そのためには、ライフプラン(将来の家計の収支や金融資産残高の推移を予測し、表わしたもの)に合わせて住宅ローンの返済計画を立てると良いでしょう。ライフプランがあれば、繰上げ返済の時期や返済額をより具体化することが可能になります。

繰上げ返済の計画を含めた、住宅ローン全体の返済計画を立てると、購入予算を含めた資金計画に無理がないかを検証することもできます。

物件を決めて契約を結んでから住宅ローンの返済計画を立てると、後になってから無理な購入だったと気づく恐れがありますが、それでは後の祭りです。先にライフプランや繰上げ返済を踏まえた住宅ローンの返済計画を立ててみると、無理なく買える物件の購入予算など、全体の資金計画も明確になります。