はじめに

マイホームを購入するかどうかも明確にする

転職をする前にもう一つ考えて欲しいのが、マイホームを購入するべきかどうかです。

長女のため介護が必要になったときには同居を覚悟しているとのことですが、他に兄弟姉妹がいるのなら兄弟姉妹で話し合う必要があります。住宅を購入する場合には、ご両親からの援助はあるのか、贈与は受けられるのか等も明確にしておくことが大切です。特に兄弟姉妹がいる場合には、相続問題にも発展しかねません。家族で充分に話し合うことが必要です。

マイホームを購入する場合、多くの人が住宅ローンを利用しています。住宅ローンを借りるためには、今の会社に在籍している間に購入した方が審査はスムーズになります。できるだけ若いうちに借り入れれば返済が終わるのも早くなりますし、年齢を重ねたときの負担は軽くなります。

海外在住者であっても所定の条件を満たせば借り入れできる金融機関はありますが、必ずしも審査が通るとは限りません。住宅ローンを組むのであれば、今の会社に勤めたまま日本へ帰任する方が良いでしょう。

介護は「今から」準備する

介護といっても、必ずしも在宅介護になるわけではありませんし、施設へ入所しなければならいこともあります。海外在住中に親の介護が始まるというケースも考えられます。

実際に私の相談者の中には、海外で起業して成功したにもかかわらず、親の介護のために店舗や家屋等すべてを売却して帰国した方がいらっしゃいました。その方は40代だったのですが、海外でのキャリアを清算して日本で働き始めるというのは大変だったと聞いています。

海外、国内を問わず、親の介護は避けて通れない問題です。イザというときに慌てないためにも、万一のときにはどのようにするべきか、海外在住中に介護が始まったときにはどのような対策が取れるのかも、考えておくと安心です。

老後資金は貯蓄額3300万円以上を死守

生命保険文化センターの調査によると、60歳以上の無職世帯の消費支出は夫婦で月約23.8万円。一人で暮らす場合を想定すると、最低でも約7割、おおよそ月17万円、年間で204万円の支出が必要になることがわかります。

厚生労働省「厚生年金保険・国民年金事業の概況」の平成29年度の調査では、女性が受け取っている年金額は平均で131万円でした。実際の年間支出との差額は73万円ですので、年金が受け取れる65歳から90歳まで25年間の不足分は1825万円となります。60歳から完全リタイアする場合には、1020万円を上乗せした2845万円が必要になる計算です。

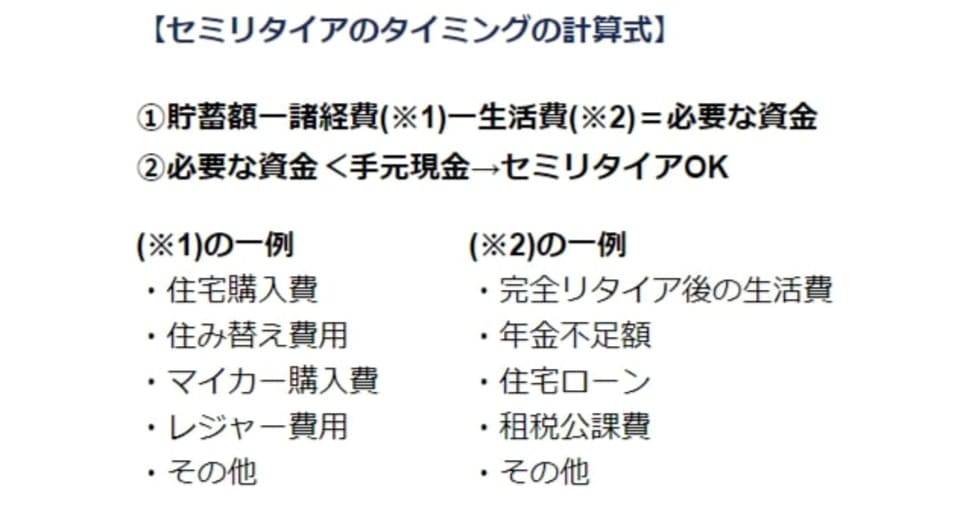

今現在の貯蓄額から考えていくと、年金の支払いが終わる60歳まで貯蓄を切り崩さずに済むのであれば、相談者様が希望するタイミングでセミリタイアをすることに問題はありません。とはいえ、これらのデータはあくまでの平均値です。自分の介護等、万一のことがあった費用は含まれていません。予備費としては最低でも500万円は確保していた方が安心です。そうした場合、少なくとも手元には1825万円+1020万円+500万円=3345万円を残しておかなければならないことになります。

現在、食費として6万円、お小遣いが6.5万円計上されています。現状の福利厚生が得られれば問題はありませんが、転職した場合にはこのような生活を続けることは難しくなります。生活習慣は簡単に変えることはできません。国や地域によっては節約しにくいことも考えられますが、できるだけ早く転職後の生活を想定して、これらの支出を減らすよう心がけてみてください。

自分の貰える年金額と支出額はどれくらいになるのか、マイホームを購入する場合には、いくら支出するのかを計算し、セミリタイアのタイミングを見極めることをおすすめします。

読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのFPが答える「みんなの家計相談」の過去の記事一覧はこちらから。