はじめに

老後の備えとしてiDeCoを始められた方もいらっしゃるかと思いますが、受け取り方によって税金のかかり方が違うのはご存知でしょうか?

今回は専業主婦がiDeCoを受け取る際に押さえておきたいポイントについて一緒に見ていきましょう。

給与収入がない主婦でも退職金扱いになるの?

iDeCo(個人型確定拠出年金)は老後資金作りをするためのお得な制度ですが、受け取る時には税金がかかります。iDeCoで運用した資産は、60歳から70歳までの間に「一時金」「年金」「一時金と年金の併用」で受け取ることになり、受け取り方法は自分で決めます。

たとえば、専業主婦Aさんが40歳から60歳まで毎月2万3,000円の拠出をした場合、拠出額合計は552万円です。年利3%の利回りで運用できた場合、60歳時点で利息は201万6,576円、資産の合計は753万6,576円になります。

ここから運用時にかかる手数料を引きます。加入時の手数料は2,777円、毎月の拠出時にも手数料がかかります。金融機関によって手数料は異なりますが最低167円の20年分とすると 合計は4万2,857円です。手数料を引くと資産合計は749万3,719円 になります。

Aさんの受け取り方法による税金の違いを見ていきましょう。

60歳で一括受け取り、運用次第では税金ゼロのことも

一時金受け取りは税務上「退職所得」となり、優遇措置として「退職所得控除」が適用されます。

退職所得控除とは、会社員などが退職金を受け取った時にマイナスできる控除です。退職金への課税額を計算する際に、勤続年数に応じた退職所得控除を給付額から控除します。

本来、専業主婦は会社員のように退職金を受け取ることはありません。しかし、iDeCoの一時金受け取りには専業主婦でも退職所得控除を利用することができます。その際にはiDeCoの加入年数を勤続年数と同様にカウントします。

課税退職所得金額=(収入金額<iDeCo一時金> — ※退職所得控除額)×1/2

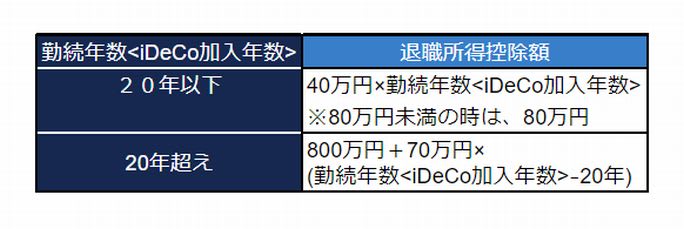

退職所得控除額の計算方法

Aさんが60歳で一括受け取りした場合、一時金749万3,719円に対して退職所得控除は800万円(40万円×20年)となりマイナスしきれないので、課税退職所得金額は「ゼロ」です。つまり税金はかかりません。

いっぽうで、嬉しいことに運用が上手く行き資産合計が800万円を超える場合には税金がかかることになります。

たとえば利回り4%の運用では資産合計は839万6,646円になり、運用手数料を引いても800万円を超えます。課税所得金額が39万6,646円(839万6,646円—800万円)で試算するとAさんの所得税は1万9,832円(所得税率5%)です。運用次第によって税金を納めることになることがわかります。