はじめに

需給要因は引き続き円高抑止力を発揮

こうした環境下、需給要因が円高抑止力を発揮する構図にさほど変化が生じていないことは、特筆すべき事象といえます。

世界的な金利低下を受けて、日本の機関投資家はますます運用難に陥っており、彼らの外貨建て資産運用ニーズに陰りはみられません。年金資金も含め、ドル売り圧力が緩和する局面では、すかさずドル手当ての動きが膨らみ、円高進行を抑える、といった具合です。

さらには、投機筋の円高方向への影響力が一段と低下し、攪乱要因になりにくくなっています。こうしたことも実需筋が動きやすい状況を醸し出しているととらえています。

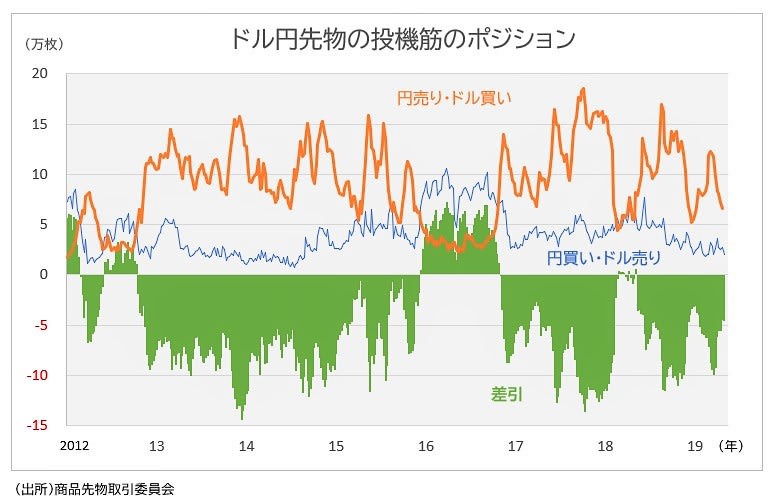

依然として相応の金利差が存在する中、金利のあるドルを売って金利の付かない円を買う動きは加速していません。一方、将来の円買い戻し圧力に直結する「円売り・ドル買い」ポジションの整理が順調に進んでおり、国内勢が安心してドル買いオーダーを入れる一因になっているもようです。

ドル選好の流れは途切れない?

米通商政策など不透明材料への警戒は今後も怠れないものの、ドル選好の流れは途切れない見通しです。

イタリア懸念を拭えないユーロやブレグジット(イギリスのEU離脱)問題の出口が見通せない英ポンドなどと比べると、実体経済の底堅さやFRBへの信認を背景としたドルへの買い安心感は揺らいでおらず、米国に国際マネーが流れやすい構図は崩れないと判断できます。

リスク回避資産の受け皿として、円はドルと並んで選好されやすい通貨との立ち位置は変わらないとみられます。とはいえ、日米金利差の縮小が伴わなければ、一段の円高・ドル安進行は回避されることになるでしょう。

<文:投資情報部 堀内敏一>