はじめに

子ども自身の税金にも注意しよう

子どもの年収が一定金額を超えると、子ども自身も税金を支払う必要が出てきます。学生が働く場合には「勤労学生控除」が利用できるため、バイト収入だけであれば、通常なら年収103万円以上から発生する所得税が、年収130万円以下までは非課税となります。年収124万円以下(市区町村によって多少異なる)であれば住民税も非課税です。

学生が対象といっても、専門学校などですと対象になる学校もありますので、通学している学校の窓口で確認してください。

<勤労学生控除の利用条件(12月31日の状況で判断)>

(1) 給与所得などの勤労による所得があること

(2) 合計所得金額が65万円以下(令和2年分以降は75万円以下)で、しかも(1)の勤労に基づく所得以外の所得が10万円以下であること

(例えば、給与所得だけの人の場合は、給与の収入金額が130万円以下であれば給与所得控除65万円を差し引くと所得金額が65万円以下となる)

(3) 特定の学校の学生、生徒であること

(出典:国税庁ホームページ )

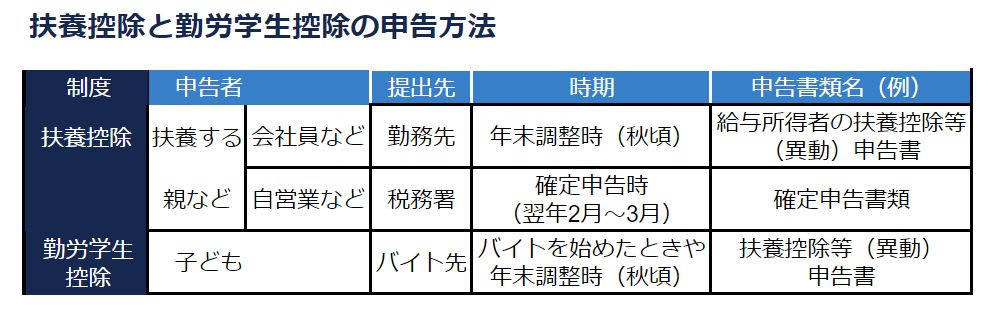

扶養控除と勤労学生控除の申告方法は?

扶養控除や勤労学生控除などの有利な税制度は「知っている」だけでは足りません。恩恵を受けるためには、正しく申告する必要があります。人によって申告時期や書類の提出先は異なるので、あらかじめ把握しておきましょう。

・扶養控除の申告方法

16歳以上の子どもを扶養している親が、自身の勤務先や税務署に申告します。年末調整や確定申告の書類の「控除対象扶養親族」欄に該当する子どものことを記入します。子どもの「所得の見積額」を書くときは、年収ではなく見込み年収から給与所得控除を引いた金額を書く必要があるので注意しましょう。

・勤労学生控除の申告方法

一般的には、働き始めたときや年末調整の時期に子どものバイト先から「扶養控除等(異動)申告書」を提出するように言われます。この書類に勤労学生であることや在籍している学校名などを記入して申告します。

ただし、2か所以上でバイトをしている場合や、年末調整より前にバイトを辞めた場合、給与収入以外に一定以上の収入がある場合などは、自分で確定申告をしないといけないこともあります。

資料:執筆者作成

子どもの働き方を親子で情報共有しよう

このように、子どもがバイトを始めたら税金のことを意識しておくことが大切です。また、子どもが健康保険の被扶養者や扶養手当の対象者などである場合には、扶養から外れると大きく負担が増えることがあるため注意が必要です。

親は子どもの働き方をある程度把握しておき、必要なときに税金や扶養についての正しい知識を子どもに与えられると理想的です。少なくとも、「年収103万円を超えそうなとき」と「申告書の提出を求められたとき」は、親に一度相談するように子どもに伝えておくとよいでしょう。