はじめに

いくつかの主要な景気指標の悪化から、米国株は10月になった途端に大幅安に見舞われましたが、現在は持ち直しています。背景の1つは、同月4日に発表された雇用統計でしょう。9月の雇用統計が警戒したほど悪くないとの見方から景気後退の懸念が和らぎ、株式相場の反発につながりました。

9月の雇用統計では非農業部門の雇用者数は予想を下回りましたが、過去分が上方修正されました。失業率は3.5%に低下し、半世紀ぶりの低い水準となりました。好悪材料が入り交じる結果となったことで、市場ではかつてのような、熱過ぎでも冷め過ぎでもなく、ちょうど良い加減の「ゴルディロックス」の状態になったとの見方が浮上しました。

はたして、適温相場はどこまで続くのでしょうか。9月雇用統計の中身を読み解くことから、株式市場の先行きについて考えてみます。

“それほど悪くない”雇用統計の真実

確かに9月単月の結果を見れば「それほど悪くない」と言えます。しかし、米国の労働市場は明らかにピークを過ぎて、今後の方向性としては悪化に向かうものと思われます。

雇用者数の伸びはトレンドが低下していますが、それは当然でしょう。失業率3.5%というのはほとんど完全雇用の状態ですから、新規の雇用がどんどん増えるということは考えられません。

それ自体は普通のことですから、特に問題視する必要はありません。問題は、失業率3.5%という、一見すると非常にタイトな労働市場の環境にもかかわらず、賃金の伸びが頭打ちになりそうな点です。

9月の平均時給は前月と変わらず、前年同月比では2.9%上昇と、ここ1年以上続いていた前年比3%台の伸びを割り込みました。実はすでに、労働市場における需給は緩んできているのかもしれません。

賃金と物価が連動しないことの本質的問題

これについても、FRB(米連邦準備制度理事会)が利下げをしやすくなったと前向きにとらえる声が少なくありませんが、コトはそう簡単な話ではありません。なぜなら、以前は密接に関係していた賃金と物価が連動しにくくなっているからです。ここ1年余りの実績がそれを端的に示しています。

前述の通り、平均時給の前年同月比は8月まで13ヵ月連続で3%台を維持してきましたが、一方で物価上昇率は鈍いままでした。賃金は上がっても物価はそれほど上昇しなかったのです。であるなら逆もまた真なりで、賃金の伸びが頭打ちになっても物価はそれとは関係なく上昇するかもしれません。

実際にインフレの兆しは、直近発表された指標に多く見られます。9月のISM製造業景況感指数は10年ぶりの水準に悪化しましたが、その内訳で前月比から最も上昇したのは仕入れ価格指数でした。ISM非製造業景況感指数でも同様に価格指数が上昇しました。

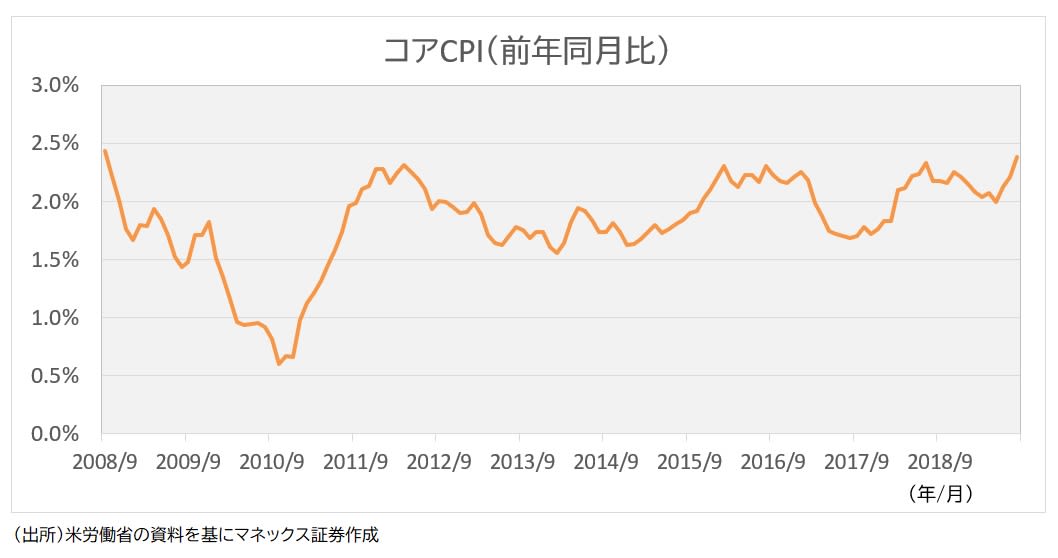

FRBがウォッチしているコアPCE(個人消費支出)デフレーターも市場の予想を上回る上昇率となりました。8月のコアCPI(消費者物価指数)は前年同月比2.4%と、ヘッドラインでは1年ぶりの高さと報じられましたが、前年同月比を下2ケタまで見れば、実に2008年以来の高い伸びとなっています。