はじめに

ふるさと納税の仕組み、控除額の確認方法

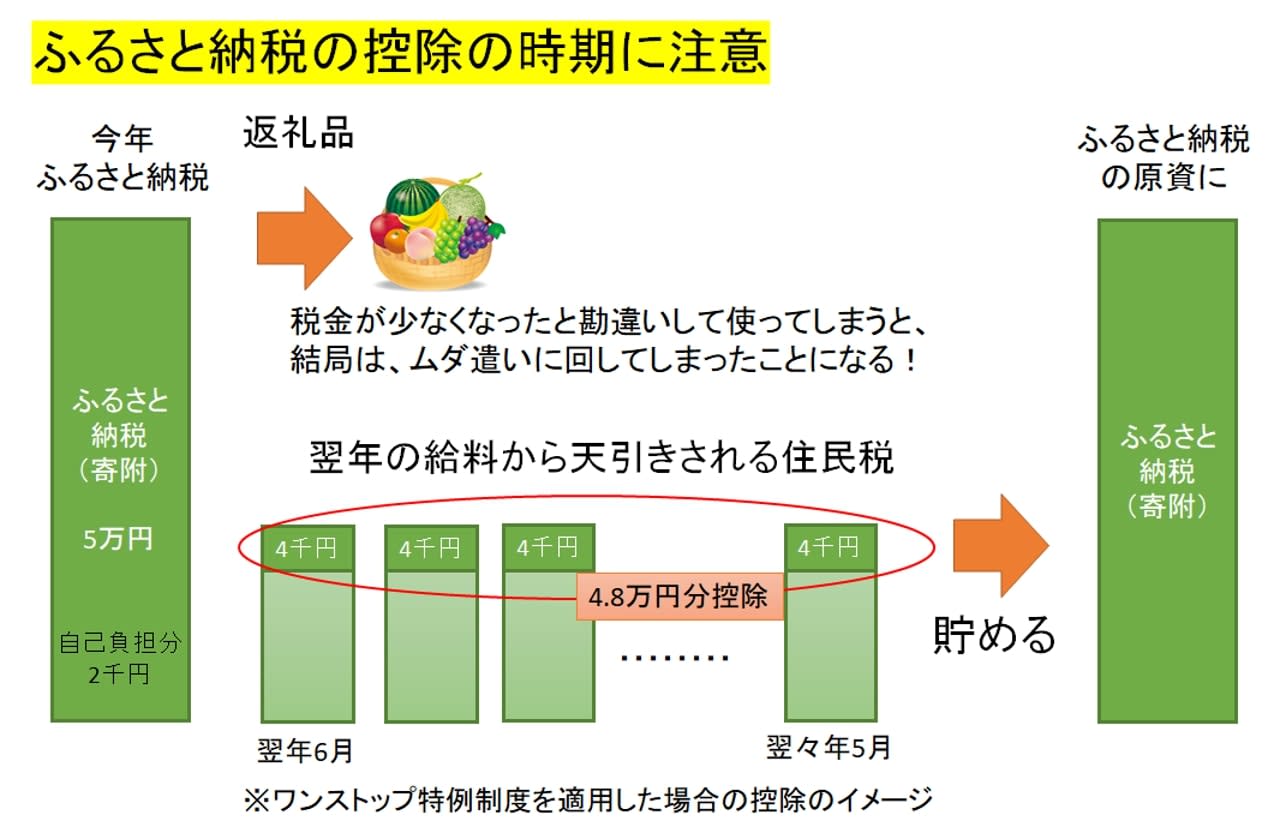

次にふるさと納税について考えてみましょう。ふるさと納税は、自分の選んだ自治体に寄附(ふるさと納税)を行った場合に、寄附額のうち2000円を越える部分について、所得税と住民税から原則として全額が控除される制度です。

ふるさと納税を行った自治体から、地場産品などが返礼品として送られてくるので、実質2000円の負担で、返礼品(寄附した金額に対し、3割くらいが目安)が貰えるため、お得な制度と言えます。

税金の控除を受けるためには、原則として確定申告を行う必要がありますが、平成27年4月1日から「ふるさと納税ワンストップ特例制度」が始まり、手続きが簡略化されています。この場合は、所得税からの控除はなく、住民税から全額控除されます。

また、2000円を除いて、全額控除されるふるさと納税額の目安は、収入と家族構成によって変わりますので、注意する必要があります。目安の金額は、総務省「ふるさと納税ポータルサイト」で確認することができます。

相談者様の場合、共働きで年収550万円なので、夫婦それぞれ6万9000円が目安になります。

相談者様は、昨年、5万円のふるさと納税を行い、返礼品を受け取っていると思いますが、自己負担の2000円分を差し引いた4万8000円は、今年の6月から来年5月までの1年間、給料から控除されている住民税で調整されています。つまり、現在、給料から天引きされている住民税は、昨年、ふるさと納税を行った分、少なくなっているのです。

なお、ふるさと納税の住民税での控除額については、毎年5月から6月頃に勤務先等から渡される「給与所得等に係る市民税・県民税 特別徴収税額の決定・変更通知書」の税額控除額欄で確認することができます。

ふるさと納税をしても、お得な気がしない理由

ところで、相談者様の場合、生活費と貯蓄を除いた残りのすべてを「自由に使えるお金」としているため、昨年、ふるさと納税として寄附した5万円分は、自己負担2000円に加え、翌年6月以降の住民税で控除される分(合計4万8000円)も消費に回ってしまっていると考えることができます。

ふるさと納税のための原資を、これまでの貯蓄から取り崩して充てていることが、目標貯蓄額を達成できない1つの要因になっているのです。

ふるさと納税をして、翌年6月以降の住民税から控除される分を、従来の貯蓄目標額と別枠で貯めておいて、翌年のふるさと納税の原資に充てるという流れができれば、ふるさと納税を毎年、安心して利用し、返礼品が得られる家計循環となります。

ふるさと納税の活用法に合わせて、相談者様ご夫婦の家計循環を見直すきっかけになれば幸いです。

読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのFPが答える「みんなの家計相談」の過去の記事一覧はこちらから。