はじめに

会社で加入していた企業型確定拠出年金を退職後そのままにしておくと自動移換されてしまいます。

退職時に速やかに手続きを行うように言われているかと思いますが、実際に自動移換になった場合にはどうすれば良いのでしょうか?

自動移換で生じる3つのデメリットを知っておこう

自動移換とは、企業型確定拠出年金の加入者資格を喪失して放置しておくと最終的に行き着く状態です。

たとえば3月末で退職した場合、企業型確定拠出年金の加入者資格喪失日は退職日の翌日「4月1日」となります。4月1日の翌月、つまり5月からカウントして6ヶ月以内に移換など手続きを行わない場合、11月1日から自動移換の状態となるのです。

自動移換と言うとなんとなく聞こえはいいかもしれませんが、以下のようなデメリットが生じることになります。

・運用できない状態にも関わらず、毎月の管理手数料がかかり資産から差し引かれる

・自動移換中の期間は、老齢給付金の受給要件である加入者等期間にカウントされない。そのため受取年齢が先延ばしになる可能性がある

ただし、例外的に放置していても自動移換に至らないケースがあります。他の企業型または個人型の確定拠出年金口座を持ち、本人情報(基礎年金番号・性別・生年月日・カナ氏名)が一致する場合です。

その場合は、該当の口座に移換されることがあります。とは言っても、住所が変わったなどで移換されないこともありますし、基本的に放置しておくことはオススメできません。

自動移換後に行う手続きには4つの選択がある

自動移換された場合は、自分の資産でありながら実質的に凍結状態になります。しかも口座管理料がかかり続けるのですから、何らかの手続きを行わなければなりません。

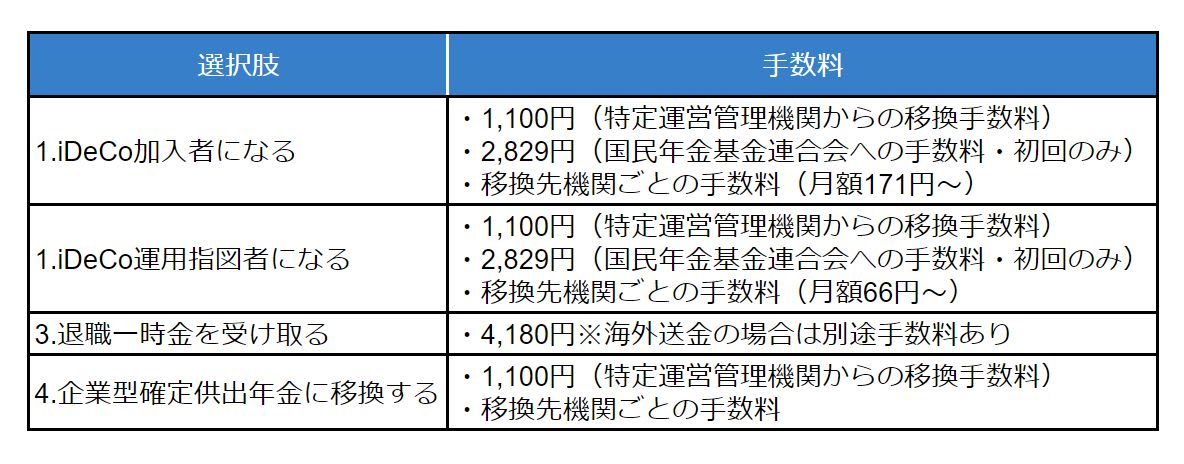

その際の選択肢は4つあります。

1.iDeCo加入者になる(iDeCoに資産を移換、掛金を拠出する)

2.iDeCo運用指図者になる(iDeCoに資産を移換、掛金を拠出せず運用のみ行う)

3.脱退一時金を受け取る(※要件を満たした場合に限る。原則60歳まで引き出し不可)

4.勤務先の企業型確定拠出年金に移換する

なお、自動移換される際には3,300円(特定運営管理機関手数料)と1,048円(連合会手数料)の計4,348円の手数料がかかっています。また、自動移換後、4ヶ月を経過すると月額52円の手数料もかかるので、早めに手続きを行いましょう。