はじめに

2017年よりも大きい不安材料

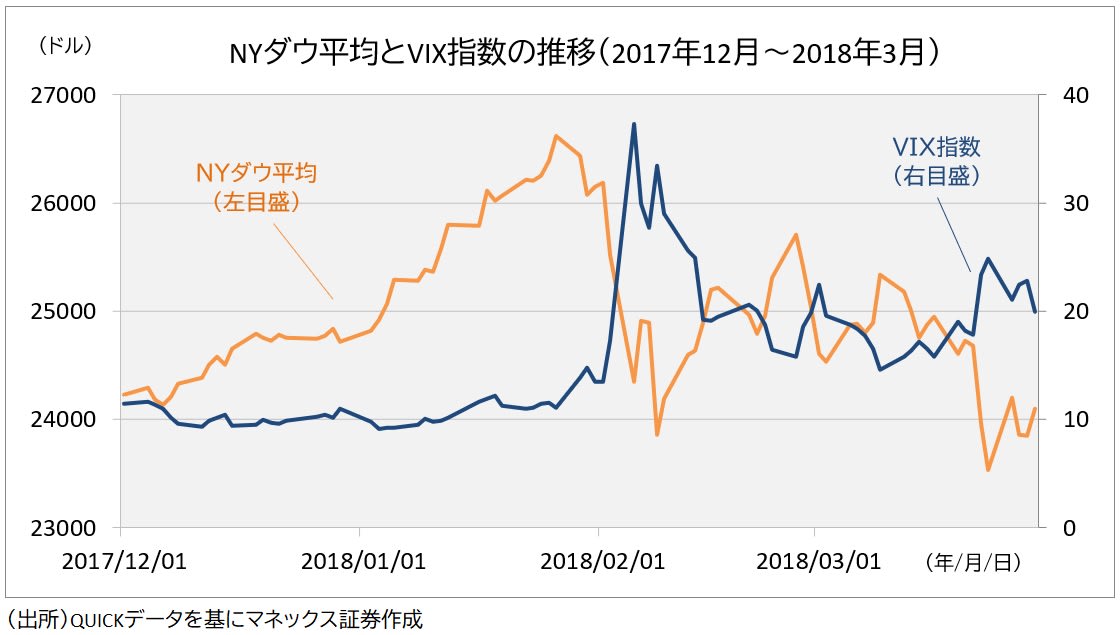

2017年、VIX指数はずっと低位に張り付いて推移しました。同指数はシカゴのオプション市場で取引されるオプション価格に内在されるボラティリティから算出されます。すなわち市場が見込む予想変動率です。それが歴史的な低水準に下がっていました。市場で大きな波乱が起きるとは誰も思っていないことの表れでした。

ところが、年明け早々の2月初旬に米国株は急落。世界同時株安に発展したのでした。

また同じことが繰り返されるのでしょうか。現在はさらに不安材料があります。VIX指数の先物に投機筋の巨大なショート(売り)ポジションがたまっているのです。

さらにマーケットが動揺するような事態が起きれば、VIX先物ショートの巻き戻しが加速し、VIX指数は一段と大きくハネ上がり、2018年2月に起きた「VIXショック」の再来になりかねません。

2017年と何が違うのか

確かに現在の環境は2017年に似ています。でも決定的に違うところがあります。それは、2017年はFRB(米連邦準備制度理事会)が利上げを進めていたということです。

異常にボラティリティが低下した2017年は、FRBによる利上げ時期と重なります。「金融相場=不景気の株高」の反対です。

景気が強いから利上げに耐えられ、その結果として市場も安定し、ボラティリティ(変動の激しさ)が低位安定したのでした。景気が強い結果として年後半から長期金利が上昇し、FRBの利上げスタンスと相まって2018年2月の金利急騰・株価急落につながったのです。

今の相場状況を整理すると…

では、現在はどのような状況でしょうか。米中対立の不透明感が残る現在は、景気が強いと言えるような状況ではありません。ですが、グローバル景気は短期のサイクルからは底入れの兆しが出ています。

結局、今の局面は景気が「熱過ぎもせず、冷め過ぎでもない」状況でしょうか。つまり、いつかたどった「ゴルディロックス相場」です。なるほど、「いつか見た相場」と思えるのも無理はありません。

最後に重要なことを、もう一度確認しておきましょう。2018年の急落はFRBが利上げを進める中で長期金利が上昇したことが根底にあります。現在のFRBのスタンスに鑑みれば、市場が混乱すれば、さらなる利下げに踏み切ることもあり得ます。こうした状況では、長期金利が急上昇する可能性はとても低いでしょう。それが2018年との決定的な違いです。

<文:チーフ・ストラテジスト 広木隆>