はじめに

2019年11月17日、お金に関連したあらゆることが学べる、年に1度のイベント「お金のEXPO2019」が開催されました。今後のマーケット見通しや、資産形成のノウハウ、不動産投資をテーマにした講演など盛りだくさんの内容となりました。

その中から、アセットマネジメントOne 伊藤 雅子氏による「自助努力の時代。あなたの未来は大丈夫?なんとなく投資から脱出せよ」の講演内容をお届けします。

3%の利回りで資金寿命は98歳に

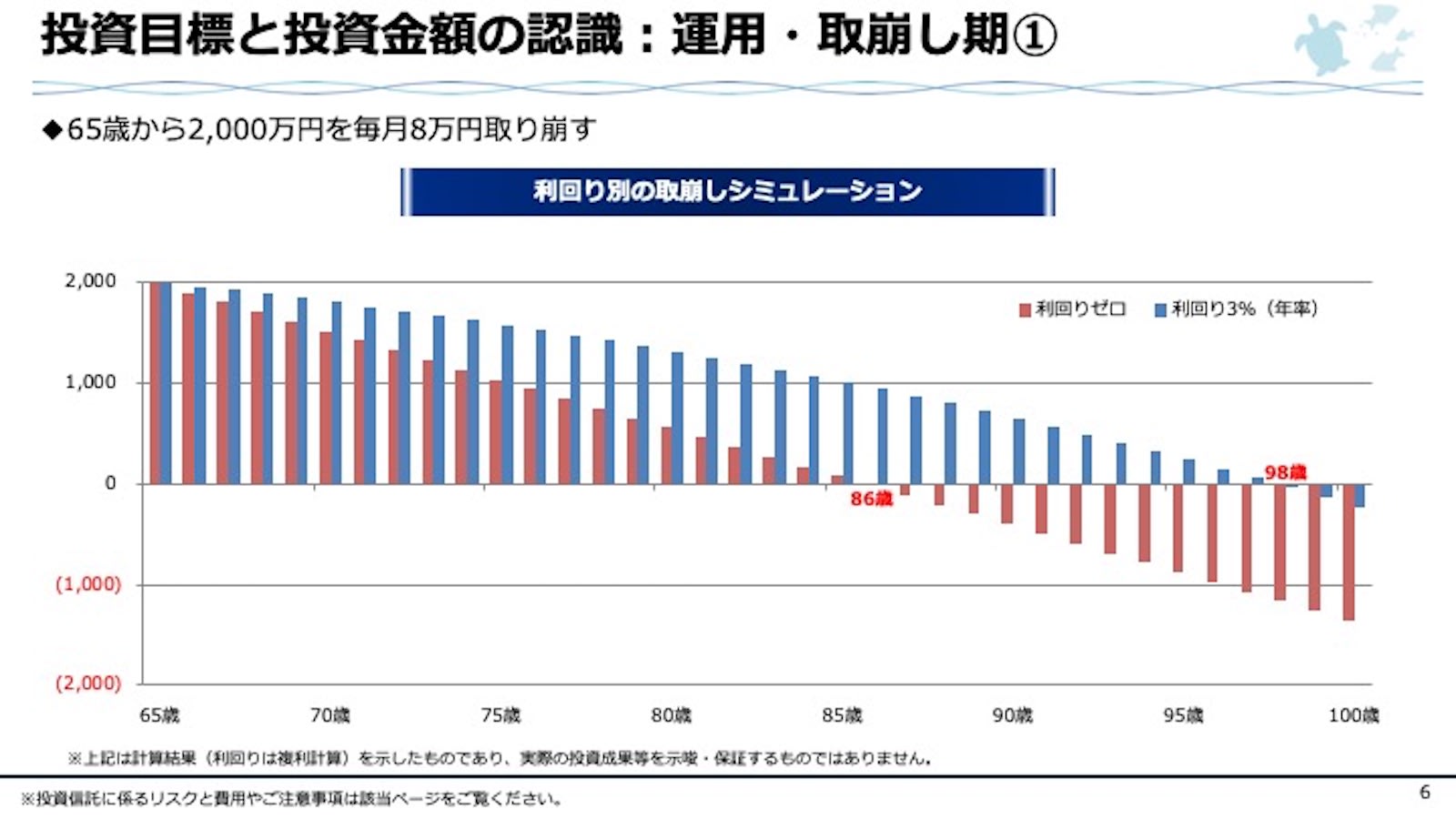

次にリタイヤ期前後の方、ここでは65歳の方が既にお持ちの2,000万円を取り崩しながら生活する想定です。先ほど高齢夫婦無職世帯の赤字額の平均は月5.5万円と申し上げましたが、ゆとりある生活のため少しプラスアルファして夫婦で月8万円、年間約100万円を取り崩していくイメージを考えてみたケースです。

全く運用をせず利回りゼロの場合、赤の棒グラフのように86歳でお金の寿命が尽きてしまいます。日本の平均寿命から考えたら、ちょっと心もとないですね。一方で、3%の利回りで運用できた場合が青の棒グラフですが、たった3%でも98歳までお金の寿命が伸びています。これならかなり安心できますね。

投資や運用というと、2倍、3倍もうけたいと考える方が少なくありませんが、今の例を見ていただくと、3%程度の利回りでも十分お金って働くんだな、というイメージを持っていただけたのではないかと思います。

日本は、政府が年2%のインフレ目標を掲げている国です。しかも、急スピードで少子高齢化が進む借金大国ですから、この先、ゆっくり増税とインフレが進むシナリオに備えておかなければなりません。

しかも現在はマイナス金利に突入しています。お金を預けて、お金を払うような時代になってしまったわけですから、常に手取りの感覚を持たなくてはいけません。

税引き後の手取りベースでインフレに負けない年2%の利回りを確保すると考えると、物価上昇率プラス1%で年3%程度の利回りを目指すというのは、多くの方にとって有効なアイデアになるのではないかと思います。

お金の馬力は全体で考える

ここで大事なのは、運用はあくまで資産全体で考えることです。この場合で言えば、お持ちの2,000万円全体で3%の運用を考えるということです。

2,000万円で年3%を目指すということは、実額で考えれば年60万円程度を稼ぐということです。パフォーマンスが良い年も悪い年もあるでしょうが、長期で見て、あとから振り返ったときに平均して年60万円程度稼げているな、という状態をつくるという目標になります。

この目標を達成していくための最大のポイントは、お金を目的別に分けるという考え方です。まず、毎月の生活費やローンの返済といった日常の生活資金や、10年以内に取り崩す予定が見えているようなお金は取り分け、それ以外の増やす資金として運用にまわせる金額が全体でいくらかを考えます。

それが2,000万円のうちの1,000万円であった場合、いきなり年20%といった大きな変動が見込まれるハイリスクの商品に投資するのではなく、半分の500万円を、例えば安定的な値動きで年4%程度の利回りをコンスタントに稼げるような商品に投資してみる。するとこの部分で年20万円程度のベースがつくれるということになります。

ただし、全体の目標は年60万円ですから、足りない年40万円分を残りの500万円で稼ぎ出すにはどのくらいの運用利回りが必要か考えると・・・年8%程度のリターンを上げられればいいんだな、というふうに計算できますよね。これが“運用のものさし”です。

こうやって自分に必要な利回りを意識して、それをかなえる商品を探して当てはめてスタートし、時々実績を確認しながら運用を継続していく。無理があったりうまくいっていないようだったら、金額や利回りを見直す。こういった考え方、やり方をぜひ知っていただきたいと思います。