はじめに

2019年11月17日、お金に関連したあらゆることが学べる、年に1度のイベント「お金のEXPO2019」が開催されました。今後のマーケット見通しや、資産形成のノウハウ、不動産投資をテーマにした講演など盛りだくさんの内容となりました。

その中から、アセットマネジメントOne 伊藤 雅子氏による「自助努力の時代。あなたの未来は大丈夫?なんとなく投資から脱出せよ」の講演内容をお届けします。

人それぞれ違うリスク許容度

ポイントの3つ目は、「自分が取れるリスク」をしっかり考えるということです。現役期の方はまだまだ時間がありますのでリカバリー出来る可能性が高いですが、特にリタイヤ期前後でまとまったお金を持っている方は、必ず自分がどの程度のぶれ幅に耐えられるかを一度考えてみていただきたいと思います。

耐えられるぶれ幅は、人によってかなり違います。運用は長期にわたって続けていくものですから、自分の好みや気持ちに合ったものでないと、結局、長続きできません。

非常に簡便的な方法ですが、例えば1,000万円の運用途中に、市場の混乱などで一時的に大幅な値下がりが生じた場合、どのくらいまでだったら耐えられるかを考えてみてください。

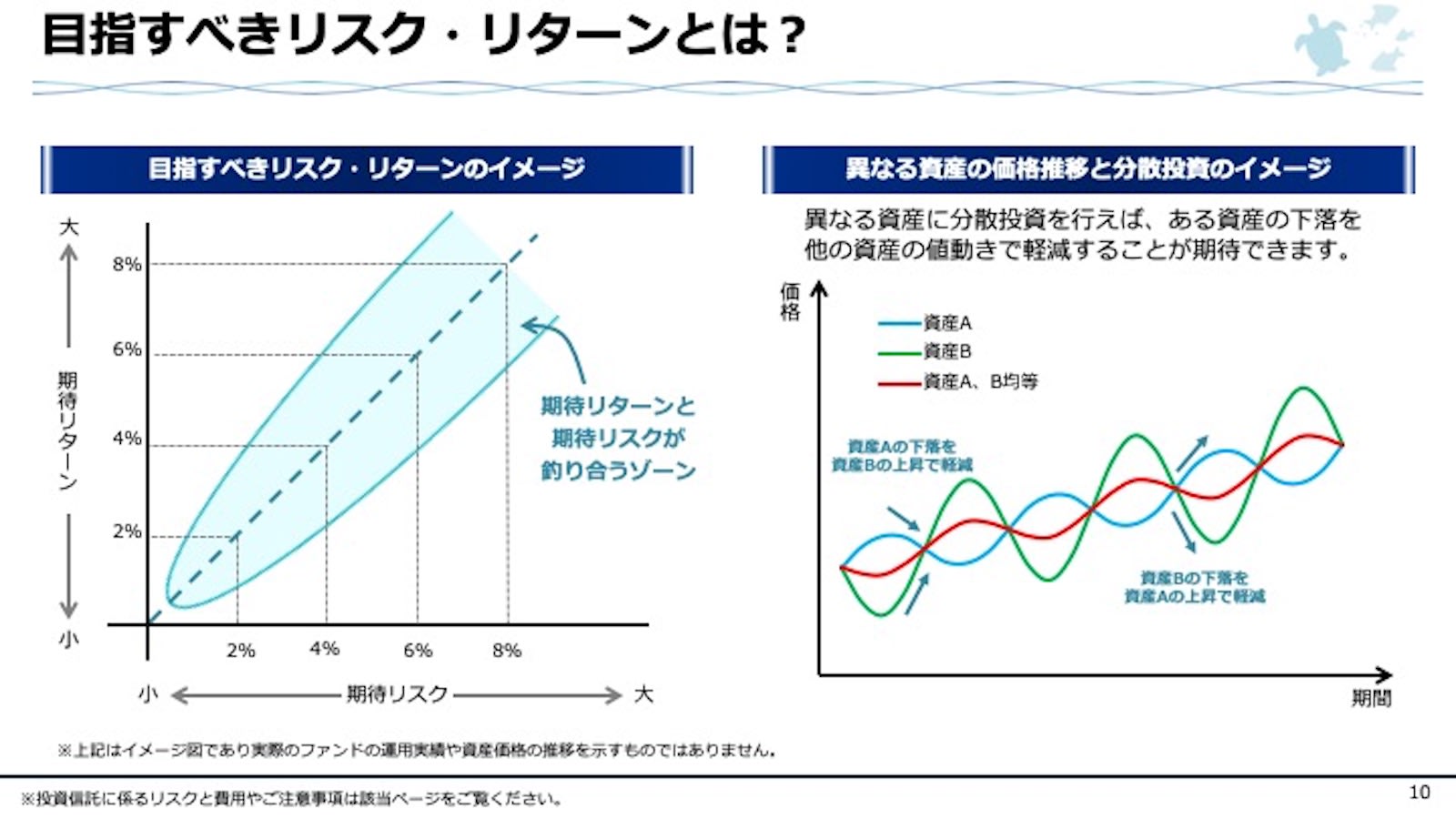

10%の下落、900万円まででドキドキしてしまうという方もいらっしゃるでしょう。20%の下落、800万円までなら耐えられるという方もいらっしゃると思います。この10%、20%という数字を、1年あたりどのくらいの損まで自分が耐えられるかという「最大年間損失率」の目安の数字だと思って覚えておいていただきたいと思います。

そして、これも非常に簡便的な計算になりますが、この年間最大損失率の数字の更に半分の数字が皆さんが選ぶべき資産の価格変動リスクと考えられます。

リスクに見合ったリターンを獲得し続けるのは難しい

最後の4つめのポイントは、「なんとなく投資」から脱出するために一番大事なことと言っていいかもしれません。それは「現実的な運用利回り」です。

リスクとリターンの関係について、教科書的にはコインの裏表であり、ローリスク・ローリターン、ハイリスク・ハイリターンだと書いてありますよね。

ですから年10%のリスク、価格の上下のぶれが年間10%程度ある資産なら、当然年10%のリターンは期待したいと考えたい所です。ところが、現実的にはこのリスクに見合ったリターンが期待できる資産というのは、なかなか見つかりません。

例えば、過去20年で見ると、先進国債券は、年率10%程度のリスク、すなわち年間10%程度の上下のぶれを覚悟する資産です。でも、リターンはその半分、年率5%程度しかありません。

株式にいたっては、国内株式で年率17%ものリスクを取ってもリターンはわずか年率2%程度。先進国株式で年率20%近いリスクを取っても、リターンは年率6%程度というのが過去の実績です。

リスクとリターンが釣り合うゾーン、取ったリスクに見合ったリターンを継続的に獲得し続けるということがいかに難しいかがお分かりいただけるのではないかと思います。

では、どうすればいいのか。これを解決する手段の一つが分散投資です。右図でご紹介しておりますように、1つの資産ではなく、異なる資産を組み合わせれば、どんな資産も全く同じ動きのものはありませんから、多少なりとも必ず値動きを打ち消し合う効果が生まれ、リスクは小さくなります。

こうした効果で大きな下落を避けながら、比較的安定したリターンを享受できれば、時間をかけて運用を継続していく場合には、結果としてリターンが積み上がります。これが分散投資の本質です。つまり分散投資とは、右図真ん中の赤線のように、できるだけ滑らかな値動きをつくる技術だということです。ただし、一体どの資産をどのくらいの比率でいつ組み合わせれば、自分が望むリスク・リターンを生み出せるのか、これを考えるのは至難の業です。

しかも、現代のマーケットというのは、同じニュースでさまざまな資産が一気に動くようになりました。デジタル化が進み、あっという間に情報が伝達され、すぐに情報が行き渡ります。

さらに世界中が低金利でお金が溢れ、行き先を求めている状況です。高い利回りや魅力的な資産があれば、みんな殺到しますし、一つのニュースで複数資産の値動きが同じように決まってしまうことも多く、相関性、連動性が非常に高まる世の中になってしまいました。

以前は、日本株と外国債券を組み合わせていると、結構値動きが違うので、分散効果があると言われていたのですが、今はかなり似通った値動きをする傾向が見られます。単に株式と債券に分けるような単純な分散では、あの滑らかな線はなかなか作れなくなってしまっているわけです。