はじめに

以前の記事で配偶者と死別した人のことを「ボツイチ」と呼ぶとご紹介しましたが、この「ボツイチ」問題、アラフィフの方にとっては他人事ではないことでしょう。

今回は、アラフィフパート主婦が万が一「ボツイチ」になった際に考えておきたい事について具体的にお話しします。

公的年金での老後対策は難しくなる

アラフィフ世代にとって、50代は老後資金を準備する最後の貯め期と言えます。

筆者はファイナンシャル・プランナーとして日頃から40代・50代の会社員や会社員夫を持つパート妻の方たちから家計相談をいただいています。

その中でも扶養内でパートをしている妻から、「子どもが独立したこともあり、今後は扶養を外れて厚生年金に加入して老後の年金(老齢厚生年金)を増やしていきます」とご報告をいただくことがあります。

また、妻の国民年金(老齢基礎年金)を70歳まで繰り下げして受給額を増やすことで足りない老後資金に備える対策を考えている方も多くいらっしゃいます。

まさに、老後の暮らしに不安を感じているアラフィフ世代にとって、自らの選択で公的年金を増やしていけることは心強い老後対策の一つなのです。しかし、残念ながらボツイチになるとこの対策は使えないことになります。

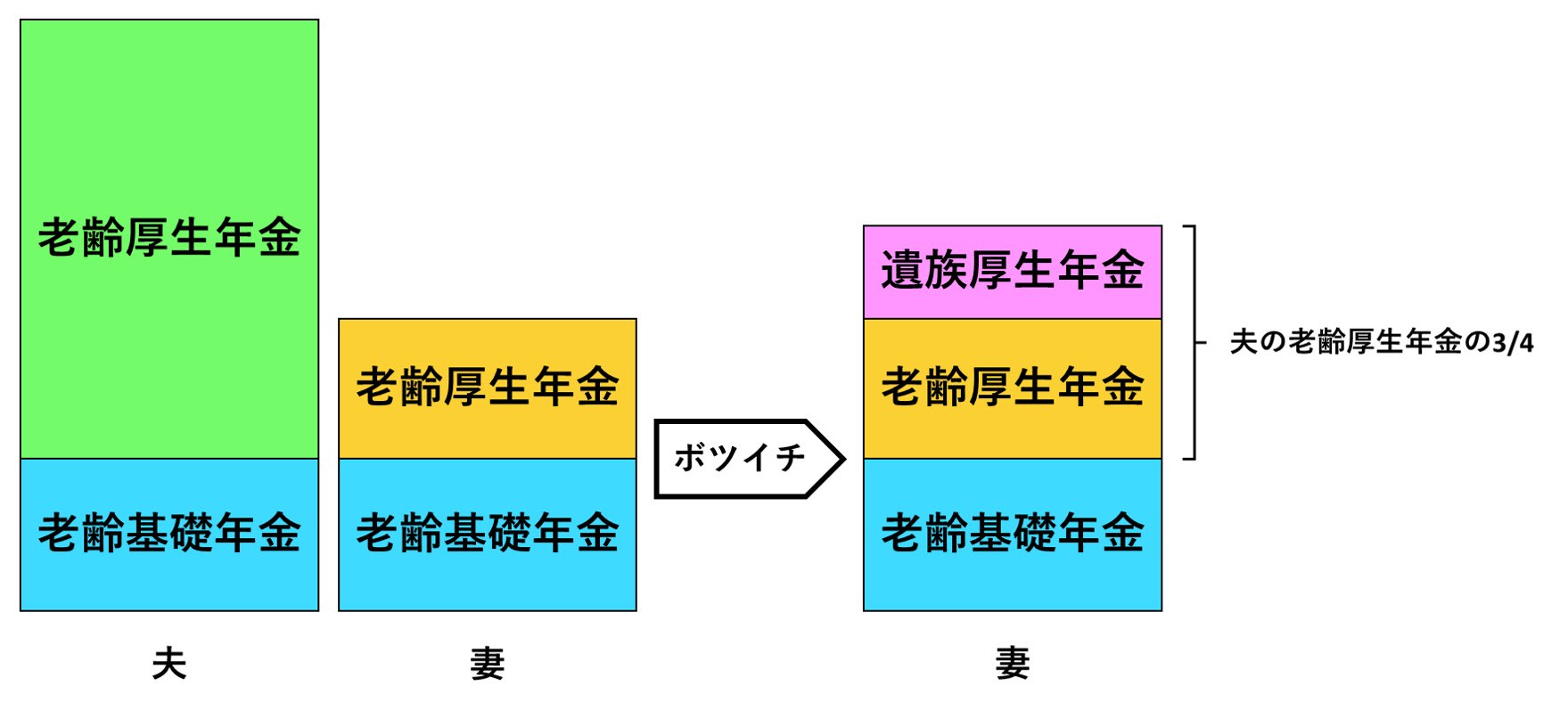

というのも、妻の老齢厚生年金については夫の遺族厚生年金との調整が行われるため、トータルの受給額を増やすことはできなくなるからです。年齢や受給額によって計算が異なるため、一度年金事務所で確認しておくと良いかもしれません。

執筆者作成

次に、老齢基礎年金(国民年金)の繰り下げ受給については、66歳になる前にボツイチ(遺族年金の受給者)になった場合は繰り下げができません。

また、66歳以降にボツイチになった場合は、遺族年金の受給権を取得した時点の繰り下げ増額率で固定されます。そのため70歳まで繰り下げをして最大42%の増額を予定していた人にとって、繰り下げ受給ができないのは想定外の事態と言えます。