はじめに

投資スタイルに応じた対応が必要

それでは、地政学リスクに備える方法は、具体的にどのようなものが挙げられるでしょうか。「長期」「短期」という投資スタイルで分けて検討したいと思います。

長期投資スタイルの方は、一時的な地政学リスクの高まりによって、ただちに運用資産の大部分を現金や国債といった安全資産に切り替える見直しまでは必要ないでしょう。しかし、ポートフォリオの理論からいえば、複数のバラバラな値動きを有する資産を持つことは保有資産のブレを抑えるうえで有効です。

そこで、一定量を債券、金、先進国通貨といった資産にすることで、地政学リスクに強い資産構成となります。

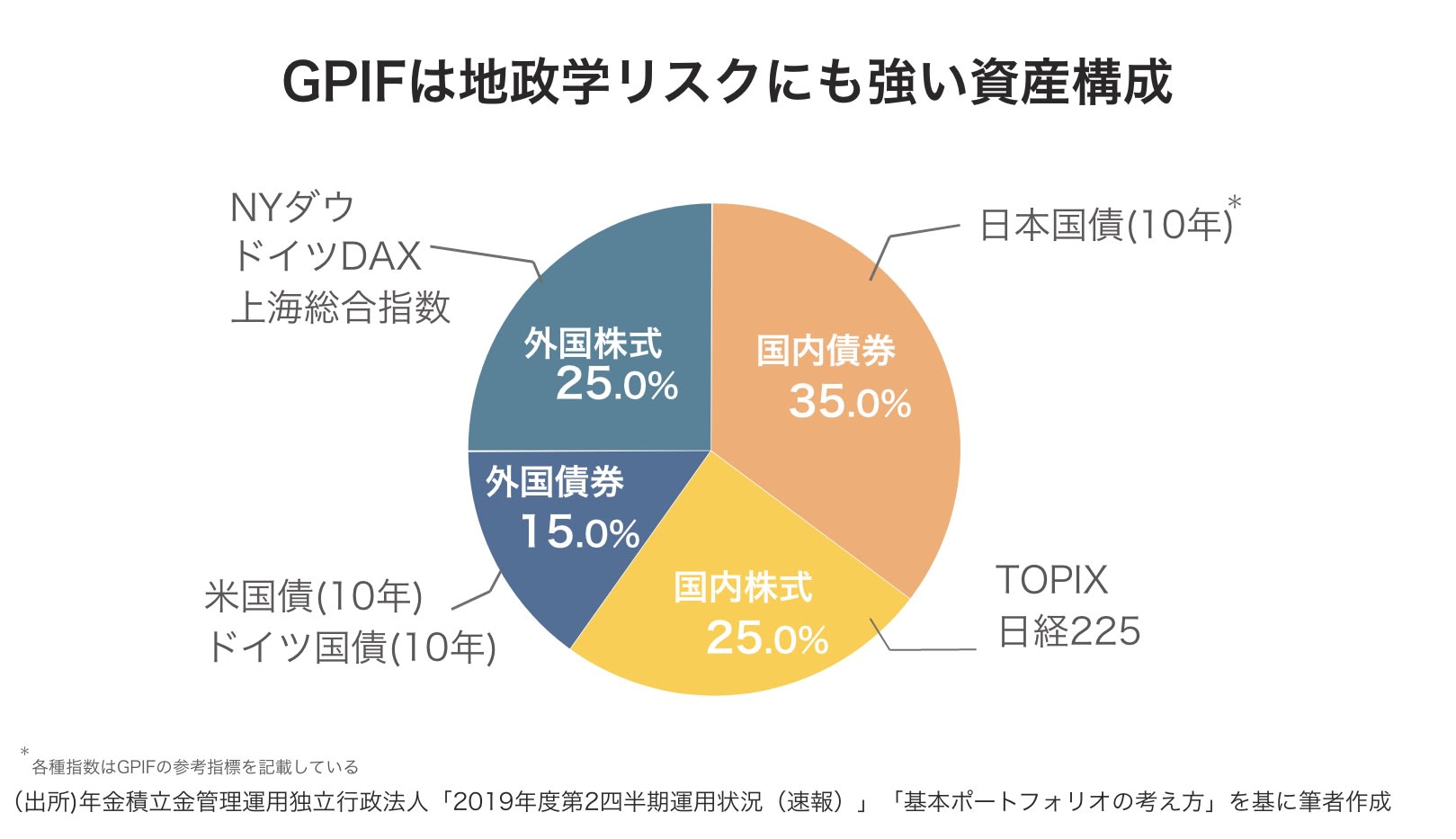

年金積立管理運用独立行政法人(GPIF)の基本ポートフォリオをみると、株式と債券で半々となっています。海外資産の中身を見ても、基本的には米国、ドイツ、中国という、地理的にバランスのとれた経済指標を参考としていることがわかります。

GPIFには、賃金上昇率を上回る運用リターンを出すことが求められているため、金利のつかない純金投資には消極的です。しかし、個人投資家にとって地政学リスクに強い資産構成を検討するうえで、資産の一部を純金などの実物資産に充てることは有意義であるといえるでしょう。

一方で、短期取引スタイルの方は、1回当たりの取引にかかるリスクを減らすことで、激しい値動きに対応しやすくなります。

たとえば、ATR(アベレージ・トゥルー・レンジ)というテクニカル分析指標は、一定期間における値幅の平均を表した指標です。前日の終値も踏まえた値幅を採用するため、窓も踏まえた値幅の観測が可能です。

仮に、過去1ヵ月における1日のATRが10円の時、平均的な1日の最大損失は1株当たり10円とみることができます。ただし、ATRは平均的な値動きの幅で、当日の値動きがその範囲に必ず収まるとは限りません。

そこで、地政学リスクが懸念されている状況では、ATRの1.5倍から3倍程度の数値を最大損失と見積もることで、ポジションサイズを低下させ、突発的な値動きに耐えやすくするといった対応が有効です。

「遠くの戦争は買い」という言葉もあるが…

「遠くの戦争は買い、近くの戦争は売り」という相場格言があります。自国が被害を受けない戦争は軍事、医療、建設といった需要が喚起され、業績や景気に良い影響をもたらすというものです。

しかし現代では、自国から1万キロも離れたイランをアメリカが攻撃できるように、どこにいても安心できる状況ではありません。もはや「遠くの戦争」自体が存在しないといってもよいでしょう。

ここまで資産という観点での備えについて検討してきましたが、その一方で、今後は身の安全という観点でも地政学リスクへの備えが重要となってくるのかもしれません。

<文:Finatextグループ 1級ファイナンシャル・プランニング技能士 古田拓也>