はじめに

読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回の相談者は、新型肺炎の影響でテレワークやシフト調整を迫られ、収入が減る見込みだという30代夫婦。家計は赤字に転落しそうで、この先が不安だといいます。FPの平野泰嗣氏がお答えします。

これまでは、ゆとりのある生活をし、わずかばかりですが、貯金もすることができていました。夫婦2人で月4万円の減収となると、毎月の収支がマイナスになり、貯金もそれほど多くありませんので、この先、やっていけるかどうか不安で仕方がありません。

<相談者プロフィール>

・女性、32歳、既婚(夫:32歳・会社員)

・子ども:1人(3歳)

・職業:パート

・ボーナス込みの額面年収:472万円

(夫:400万円、妻:72万円)

・手取り世帯月収:30万円

(夫:24万円、妻:6万円)

・現在の貯金:120万円

<毎月の支出状況>

・住居費(家賃):7.5万円

・食費:6.5万円※外食費込み

・水道光熱費:1.5万円

・日用雑貨:1万円

・習い事・子ども費:1.5万円(通信教育、音楽教室)

・被服費:1.5万円

・通信費(ネット、携帯):1.5万円

・保険料:1万円(学資保険)

・夫婦の小遣い:4万円

・雑費:1万円

・毎月の貯蓄:3万円

【ボーナス時】

夏冬10万円ずつ貯金(年間20万円)、あとは家族旅行や買い物に充当。

平野: ご相談ありがとうございます。新型コロナウィルスの感染拡大抑制のため、在宅でのテレワークを導入する企業が増えています。また、小さなお子さまがいらっしゃるご家庭では、子どもを保育所に預けるのは心配という理由でパート出勤を控えたり、パート先の仕事量が減り、出勤日数を減らして欲しいという要請があったり、家計への影響も少なくありません。

今回は、急な収入減少に家計としてどのように対応したらよいかを解説します。

緊急事態であれば、貯蓄は取り崩してもよい

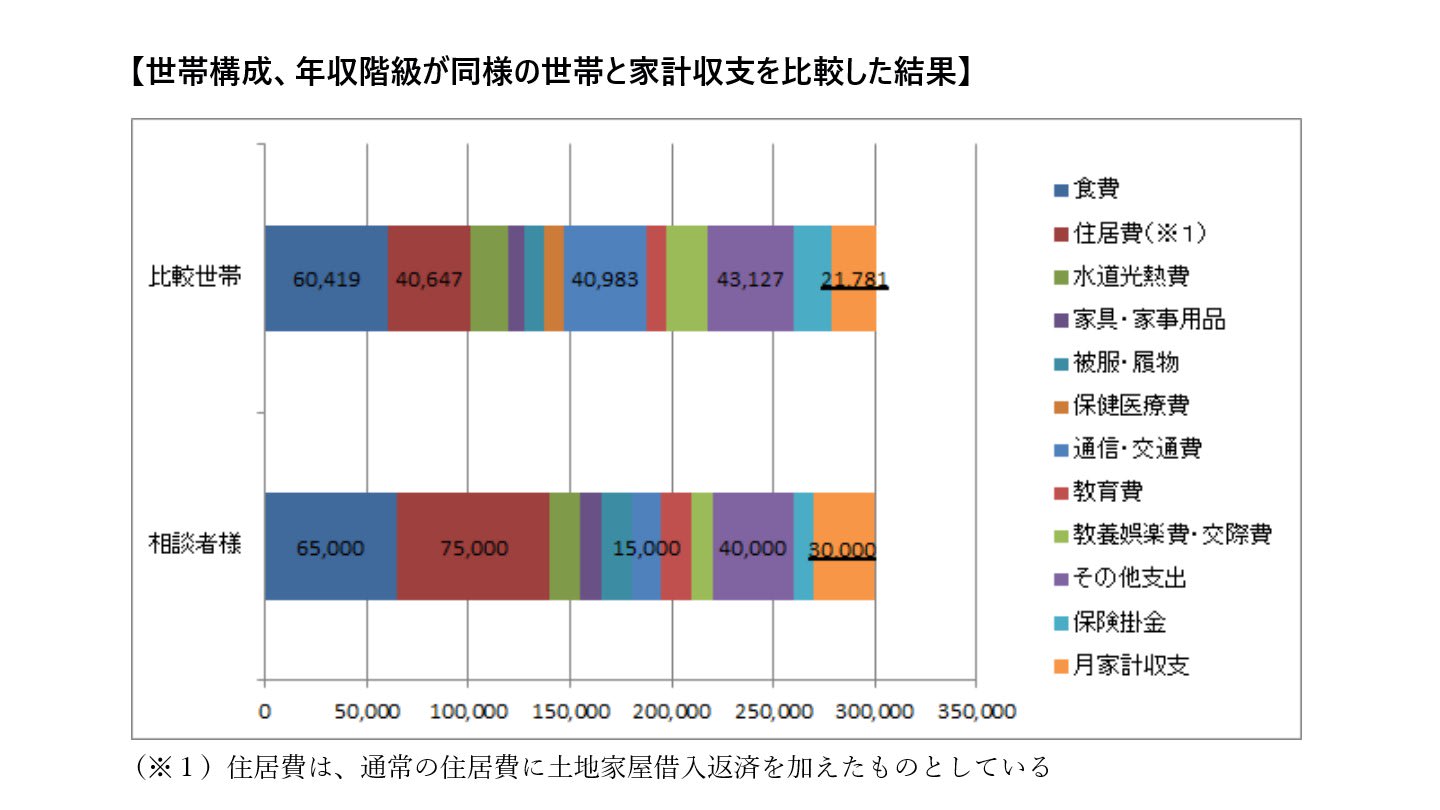

まず、相談者様の現在の家計の収支(収入が減る前)の状況を見てみましょう。

参考として、平成26年全国消費実態調査(世帯類型, 年間収入階級別)から、夫婦と子どもが1人の世帯で相談者様と同じ、年収階級が400~500万円の世帯と相談者様の1ヵ月の収支を比較してみました。

比較世帯と相談者様ともに手取り月収は約30万円で、月の家計収支は比較世帯が約2万円、相談者様は3万円なので、「これまでは、ゆとりのある生活をしつつも貯金することができていた」とおっしゃる通り、まずまずの家計状態であったと言えそうです。

ただし、相談者様が心配されるように、ご主人の残業代の減収と相談者様のパート収入の減収を合計4万円と見込むと赤字に転落します。今まで、しっかり貯金を積み上げてきた実績がある相談者様から見れば、急に不安な気持ちになるのは仕方のないことだと思います。

ただ冷静に考えれば、今回のご主人様の在宅勤務や相談者様のパート先のシフト調整は、緊急事態への対応とも考えられるので、心配し過ぎるのもよくないのではないでしょうか。

仮に月4万円の減収であったとしても、月1万円の赤字なので、現在の貯金残高120万円は、まだまだ十分な貯蓄とは言えませんが、当面はしのぐことは可能です。貯金は、このような緊急事態に備えて貯めておくものなのですから、緊急時に貯金を減らすこと自体に罪悪感を感じてはいけません。